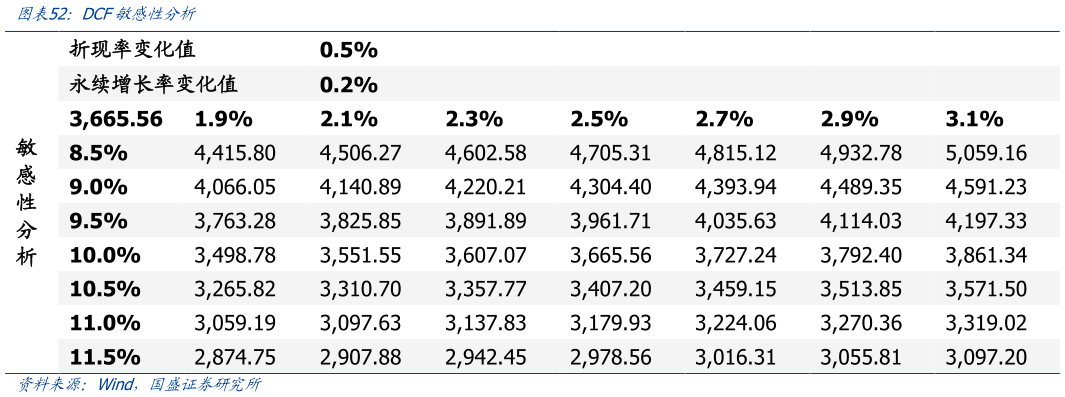

> 数据图表如何看待DCF敏感性分析2025-4-5公司为技术驱动的创新药 biopharma,已有 16 个产品上市销售,但仍有多项管线处于研发投入阶段,公司整体尚未取得盈利,暂不适用 PE 估值,但长期看具备成长潜力。 我们根据公司各核心产品未来商业化预计情况进行现金流折现,由 wind WACC 计算器得加权平均资本成本 WACC 为 10%公司产品管线丰富、具备全球化自主研发能力,假设永续增长率为 2.5%DCF 估值加总得公司合理市值为 3665.56 亿元。国盛证券综合其他