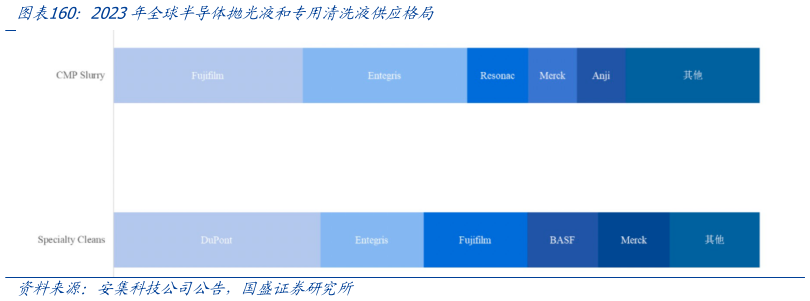

> 数据图表如何才能2023年全球半导体抛光液和专用清洗液供应格局2025-4-4芯片制造的重要性提升,CMP 工艺及相关抛光液需求持续增长。随着制程节点的不断进步,多层布线数量和密度的增加,使得 CMP 工艺步骤的数量也随之增加,CMP 技术的作用变得愈加关键,对后续工艺良率的影响愈发显著。例如,在 14 纳米技术节点下,逻辑芯片制造所需的 CMP 工艺步骤数将从 180 纳米技术节点的 10 步增至 20 步以上,而在7 纳米及以下节点,这一数值甚至可能超过 30 步。此外,随着逻辑芯片工艺的不断升级,可能会要求对新的材料进行抛光,这为抛光液市场带来了更多的增长潜力。同样,存储芯片领域也受到影响,随着 2D NAND 向 3D NAND 的技术转型,对 CMP 工艺的需求不断增长,钨抛光液和其他抛光液的需求也随之上升。 全球化学机械抛光液市场长期由美国和日本的公司主导。长期以来,全球 CMP 抛光液市场一直被美日企业垄断,市场集中度较高,包括美国的 CMC Materials (已于 2022 年被Entegris 收购)、Versum Materials (已于 2019 年被 Merck 收购)、杜邦,以及日本的富士胶片、日立(已于 2020 年被 SDK 收购,并于 2023 年合并为 Resonac)等。其中,CMC Materials (现 Entegris)曾占据全球市场最高份额,但其占有率从 2000 年的约 80%下降至 2022 年的约 28%。国盛证券综合其他