> 数据图表如何了解食饮板块配置价值逐渐显现

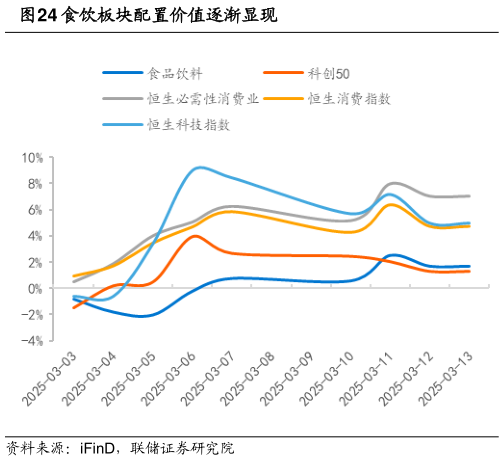

2025-4-0我国消费增长和估值修复空间较大,食饮板块配置价值逐渐显现。从消费实质来看,我国 2023 年居民消费占 GDP 比重仅 39.2%,相对许多发达经济体 50-70%的消费占比而言增长空间较大从持仓资金来看,公募基金对食饮的持仓 24Q4 仅 11.76%,近五年最低,伴随基金考核趋严,对食饮的配置有望提升从板块估值来看,食饮处在近十年来估值水平的 10%分位数以下,具有较高安全边际。截至 2025 年 3 月 17 日,食品饮料行业 PE-TTM(剔除负值)为 22.12,仍处机会值以下。对标恒生消费指数和必需性消费业指数两会后的涨幅,A 股食饮板块仍有补涨空间,后续在消费政策刺激、内需释放推动下,有望“年胜一年”。