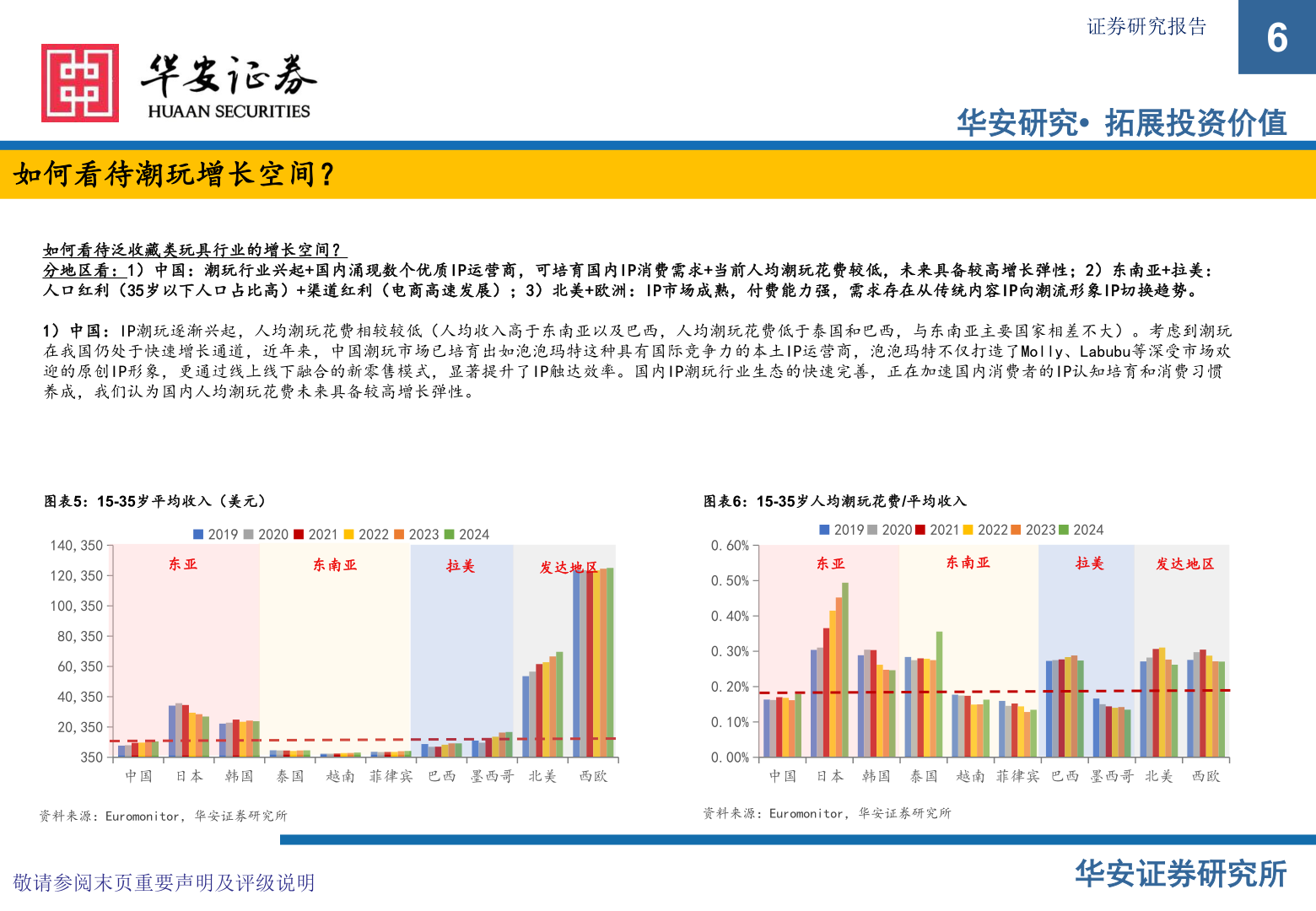

> 数据图表你知道证券研究报告2025-7-0证券研究报告6华安研究• 拓展投资价值如何看待潮玩增长空间?如何看待泛收藏类玩具行业的增长空间?分地区看:1)中国:潮玩行业兴起+国内涌现数个优质IP运营商,可培育国内IP消费需求+当前人均潮玩花费较低,未来具备较高增长弹性;2)东南亚+拉美:人口红利(35岁以下人口占比高)+渠道红利(电商高速发展);3)北美+欧洲:IP市场成熟,付费能力强,需求存在从传统内容IP向潮流形象IP切换趋势。1)中国:IP潮玩逐渐兴起,人均潮玩花费相较较低(人均收入高于东南亚以及巴西,人均潮玩花费低于泰国和巴西,与东南亚主要国家相差不大)。考虑到潮玩在我国仍处于快速增长通道,近年来,中国潮玩市场已培育出如泡泡玛特这种具有国际竞争力的本土IP运营商,泡泡玛特不仅打造了Molly、Labubu等深受市场欢迎的原创IP形象,更通过线上线下融合的新零售模式,显著提升了IP触达效率。国内IP潮玩行业生态的快速完善,正在加速国内消费者的IP认知培育和消费习惯养成,我们认为国内人均潮玩花费未来具备较高增长弹性。图表5:15-35岁平均收入(美元)201920202021202220232024东亚东南亚拉美发达地区140,350120,350100,35080,35060,35040,35020,350350图表6:15-35岁人均潮玩花费/平均收入202120190.60%2020202220232024东亚东南亚拉美发达地区0.50%0.40%0.30%0.20%0.10%0.00%中国 日本 韩国 泰国 越南 菲律宾 巴西 墨西哥 北美 西欧中国 日本 韩国 泰国 越南 菲律宾 巴西 墨西哥 北美 西欧资料来源:Euromonitor,华安证券研究所资料来源:Euromonitor,华安证券研究所敬请参阅末页重要声明及评级说明华安证券研究所华安证券综合其他