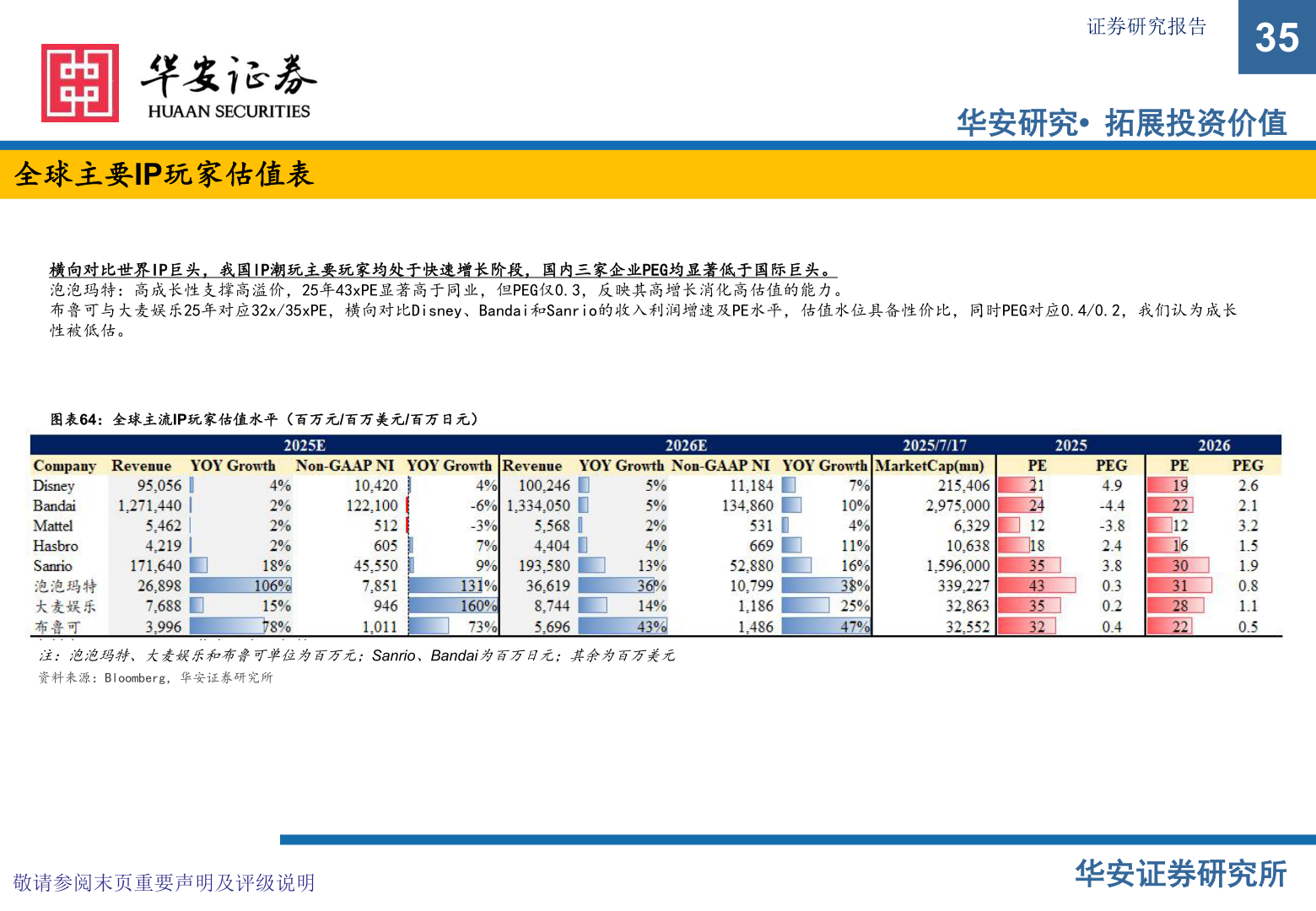

> 数据图表如何才能证券研究报告2025-7-0证券研究报告35华安研究• 拓展投资价值全球主要IP玩家估值表横向对比世界IP巨头,我国IP潮玩主要玩家均处于快速增长阶段,国内三家企业PEG均显著低于国际巨头。泡泡玛特:高成长性支撑高溢价,25年43xPE显著高于同业,但PEG仅0.3,反映其高增长消化高估值的能力。布鲁可与大麦娱乐25年对应32x/35xPE,横向对比Disney、Bandai和Sanrio的收入利润增速及PE水平,估值水位具备性价比,同时PEG对应0.4/0.2,我们认为成长性被低估。图表64:全球主流IP玩家估值水平(百万元/百万美元/百万日元)注:泡泡玛特、大麦娱乐和布鲁可单位为百万元;Sanrio、Bandai为百万日元;其余为百万美元资料来源:Bloomberg,华安证券研究所敬请参阅末页重要声明及评级说明华安证券研究所华安证券综合其他