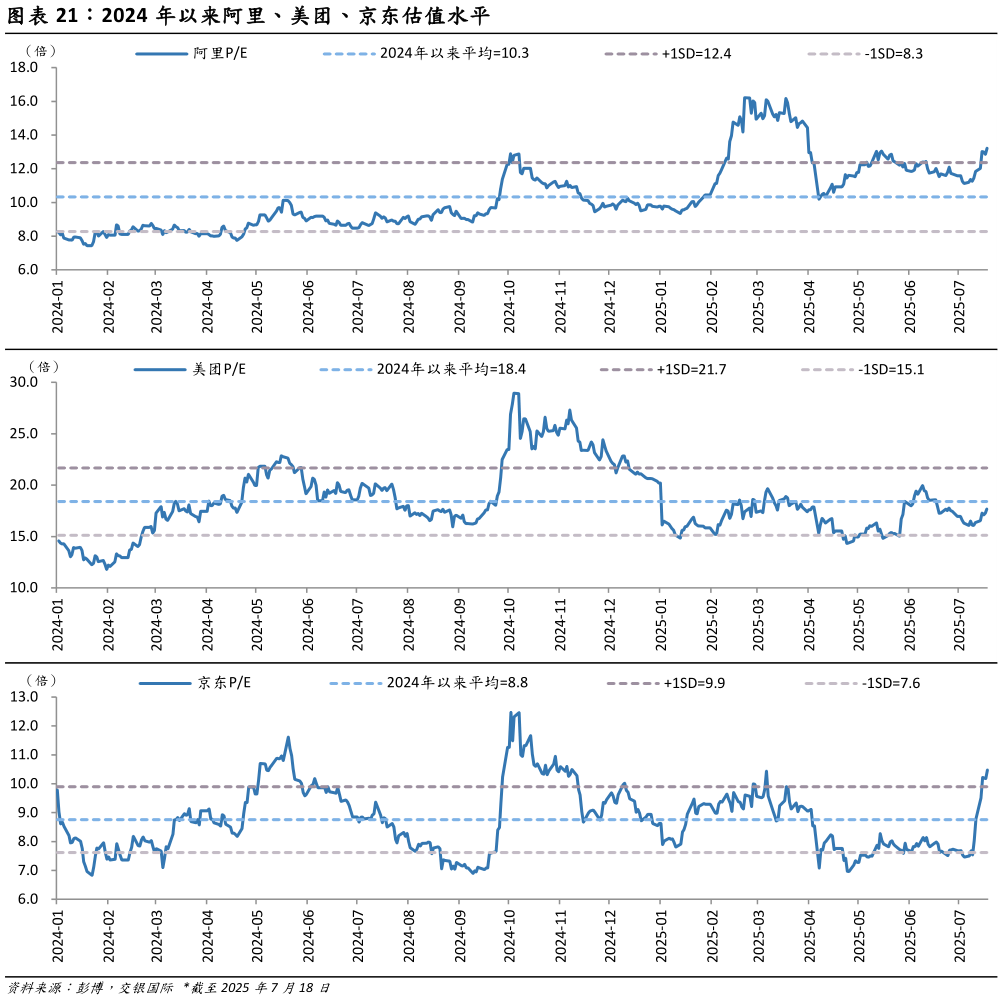

> 数据图表你知道2024 年以来阿里、美团、京东估值水平2025-7-1 美团:受到竞争影响,美团加大外卖业务补贴投入。我们认为,2 季度美团外卖投入聚焦一线新一线及重点品类,对利润影响有限,2 季度利润旺季也将抵消部分补贴投入,预计仍可维持超过 1 元 UE。3 季度美团外卖补贴加大后,利润情况较此前市场预期有进一步下调可能,但我们认为,补贴战对用户活跃有益,但外卖品类结构调优,行业补贴回落后,用户及单量粘性仍需观察,商户、骑手端运营和调度仍是维持市占核心,美团外卖的运营能力也有可能使其可以用相对少的投入稳住市占。我们认为,2025年全年,美团即时零售日均单量或接近 8000 万,运营利润或同比稳定在近 300 亿元,单均盈利 1 元(去年同期约 1.2 元)。受美团优选减亏策略,全年利润下调幅度或低于即时零售下调幅度,约 17%至 435 亿元。 京东:2 季度外卖投入超预期,预计百亿规模亏损拖累整体利润同比降 6成。预计3 季度外卖业务亏损130 亿元,较2 季度的百亿规模进一步扩大。预计 3 季度外卖单均亏损通过提升补贴效率和优化骑手调度效率而逐步缩窄,但相较 2 季度单量爬坡的阶段,UE 改善不足以弥补单量规模扩大,将导致亏损金额进一步扩大,但有望在 4 季度看到外卖亏损金额的缩窄。预计全年外卖业务亏损金额 330 亿元,导致公司全年调整后净利润同比下降46%至 260 亿元,较我们 4 月预期下调 50%。交银国际证券大消费