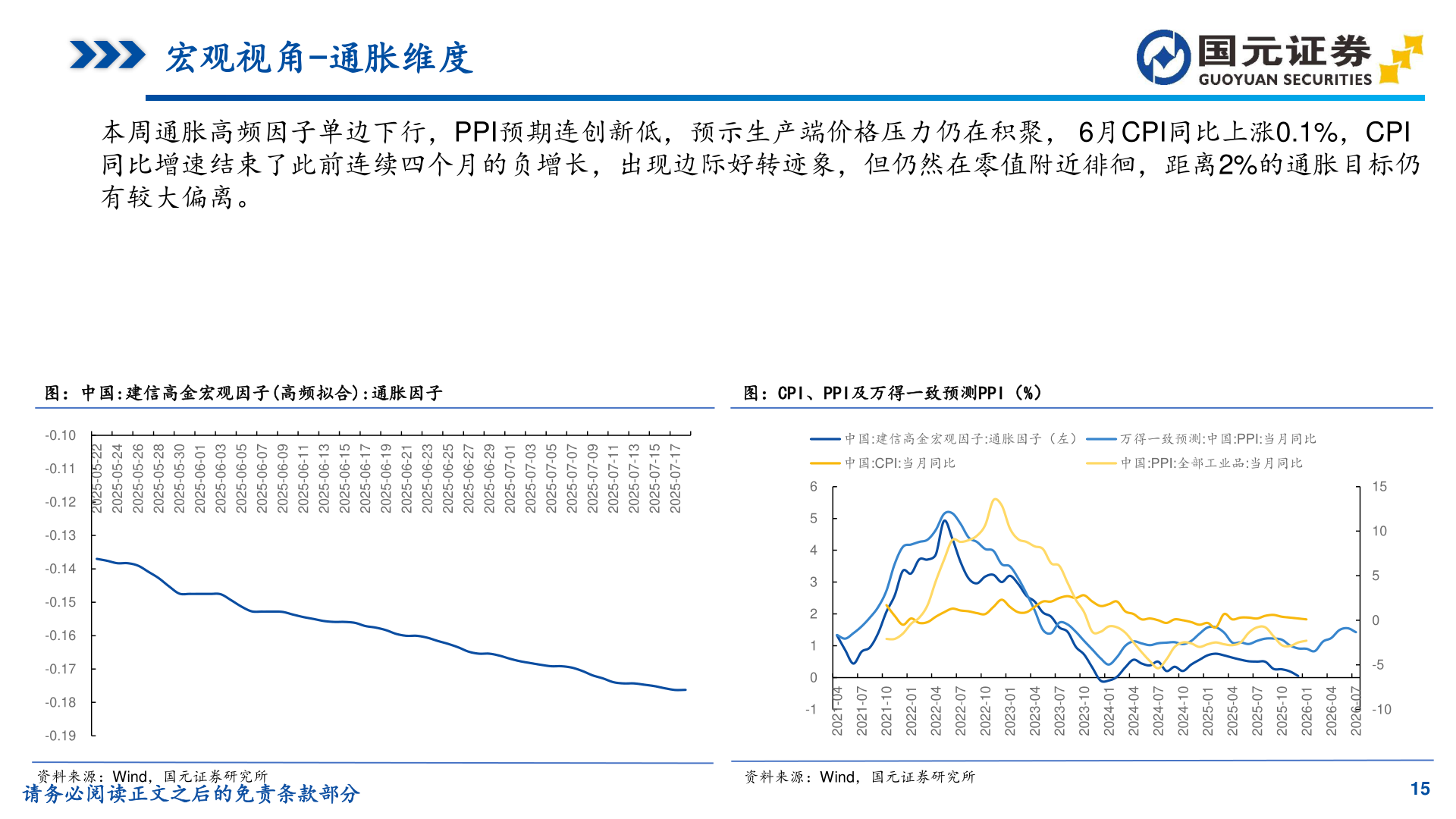

> 数据图表一起讨论下宏观视角-通胀维度2025-7-1宏观视角-通胀维度本周通胀高频因子单边下行,PPI预期连创新低,预示生产端价格压力仍在积聚, 6月CPI同比上涨0.1%,CPI同比增速结束了此前连续四个月的负增长,出现边际好转迹象,但仍然在零值附近徘徊,距离2%的通胀目标仍有较大偏离。图:中国:建信高金宏观因子(高频拟合):通胀因子图:CPI、PPI及万得一致预测PPI(%)22-50-520242-50-520262-50-520282-50-520203-50-520210-60-520230-60-520250-60-520270-60-520290-60-520211-60-520231-60-520251-60-520271-60-520291-60-520212-60-520232-60-520252-60-520272-60-520292-60-520210-70-520230-70-520250-70-520270-70-520290-70-520211-70-520231-70-520251-70-520271-70-5202-0.10-0.11-0.12-0.13-0.14-0.15-0.16-0.17-0.18-0.19中国:建信高金宏观因子:通胀因子(左)万得一致预测:中国:PPI:当月同比中国:CPI:当月同比中国:PPI:全部工业品:当月同比151050-540-120270-120201-120210-220240-220270-220201-220210-320240-320270-320201-320210-420240-420270-420201-420210-520240-520270-520201-520210-620240-620270-6202-106543210-1资料来源:Wind,国元证券研究所请务必阅读正文之后的免责条款部分资料来源:Wind,国元证券研究所15国元证券科技传媒