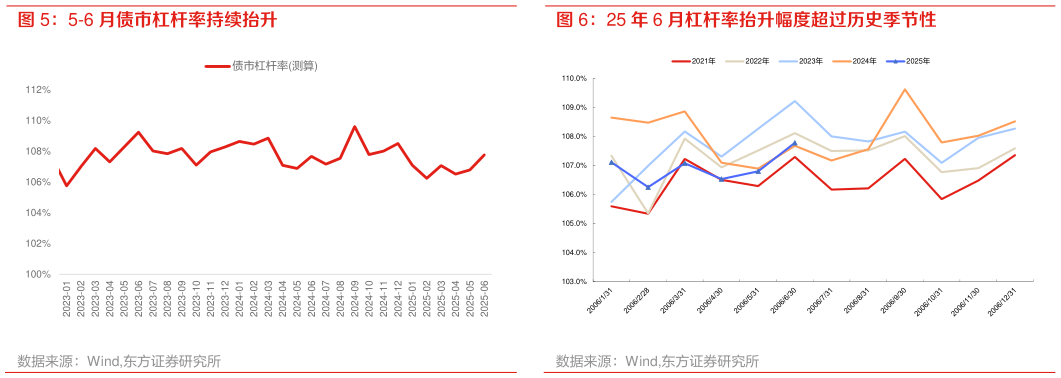

> 数据图表如何了解5-6 月债市杠杆率持续抬升 25 年 6 月杠杆率抬升幅度超过历史季节性2025-7-1我们认为 7 月以来展现出的“股债跷跷板”效应,更多源自于交易资金的阶段性止盈,不会形成利率上行趋势。6 月以来,随着流动性进一步宽松,基金、券商等交易性资金在债市加仓较为明显,因此我们观察到债市杠杆率持续上升,且超过过去几年的季节性平均水平。进入 7 月,当股市上涨、反内卷推动商品价格上涨等因素出现后,交易资金选择阶段性止盈,引发债市小幅调整。但对于配置资金来说,我们认为股市上涨对其影响有限,当利率上行幅度较大,如 10 年期国债达到 1.7%,30 年期国债达到 1.9%附近时,反而会增加配置资金的债券配置意愿。东方证券综合其他