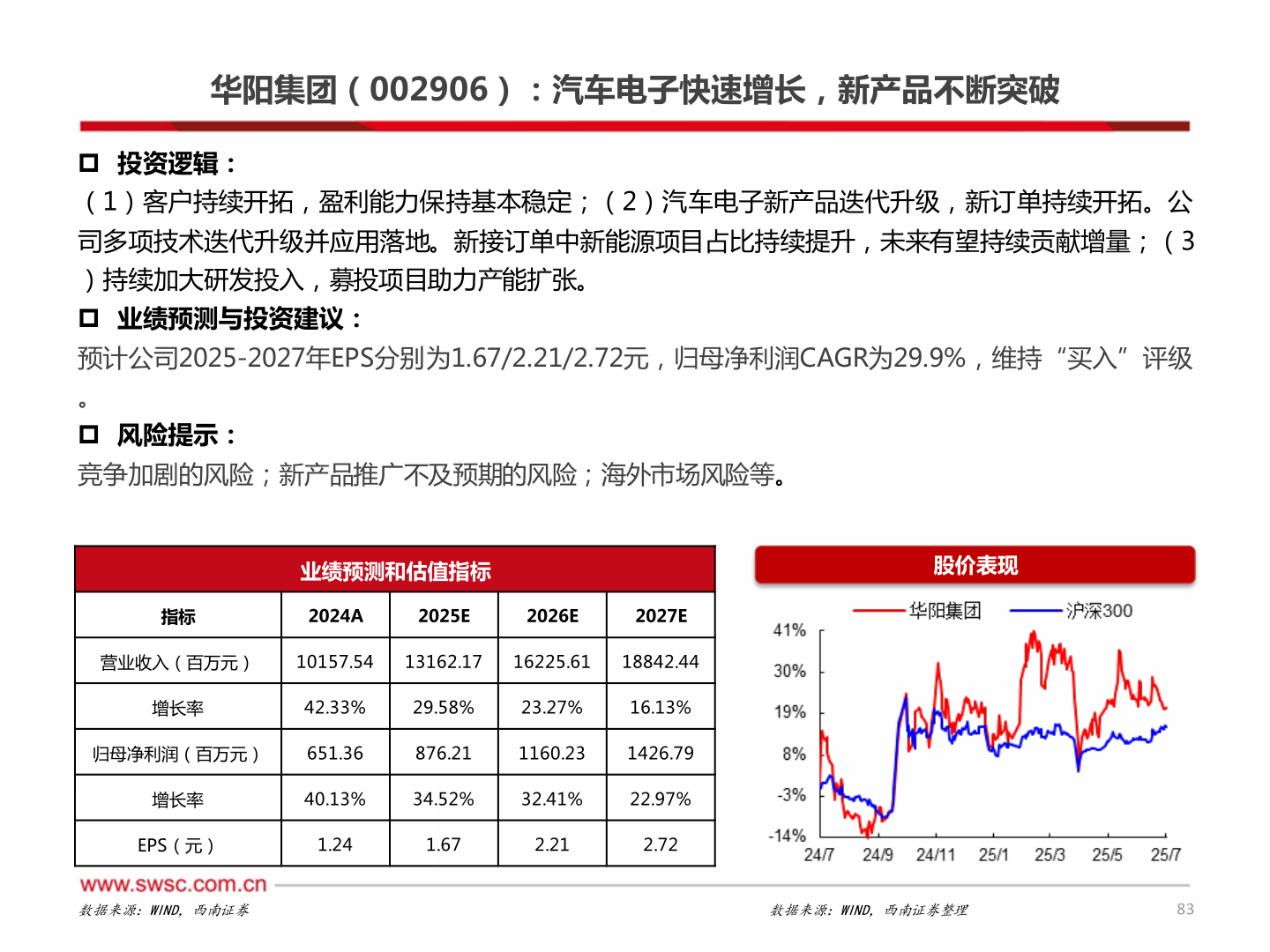

> 数据图表如何才能华阳集团(002906):汽车电子快速增长,新产品不断突破2025-7-1华阳集团(002906):汽车电子快速增长,新产品不断突破 投资逻辑: (1)客户持续开拓,盈利能力保持基本稳定;(2)汽车电子新产品迭代升级,新订单持续开拓。公司多项技术迭代升级并应用落地。新接订单中新能源项目占比持续提升,未来有望持续贡献增量;(3)持续加大研发投入,募投项目助力产能扩张。 业绩预测与投资建议: 预计公司2025-2027年EPS分别为1.67/2.21/2.72元,归母净利润CAGR为29.9%,维持“买入”评级。 风险提示: 竞争加剧的风险;新产品推广不及预期的风险;海外市场风险等。业绩预测和估值指标股价表现指标2024A2025E2026E2027E营业收入(百万元)10157.5413162.1716225.6118842.44增长率42.33%29.58%23.27%16.13%归母净利润(百万元)651.36876.211160.231426.79增长率40.13%34.52%32.41%22.97%EPS(元)1.241.672.212.72数据来源:WIND,西南证券数据来源:WIND,西南证券整理83西南证券综合其他