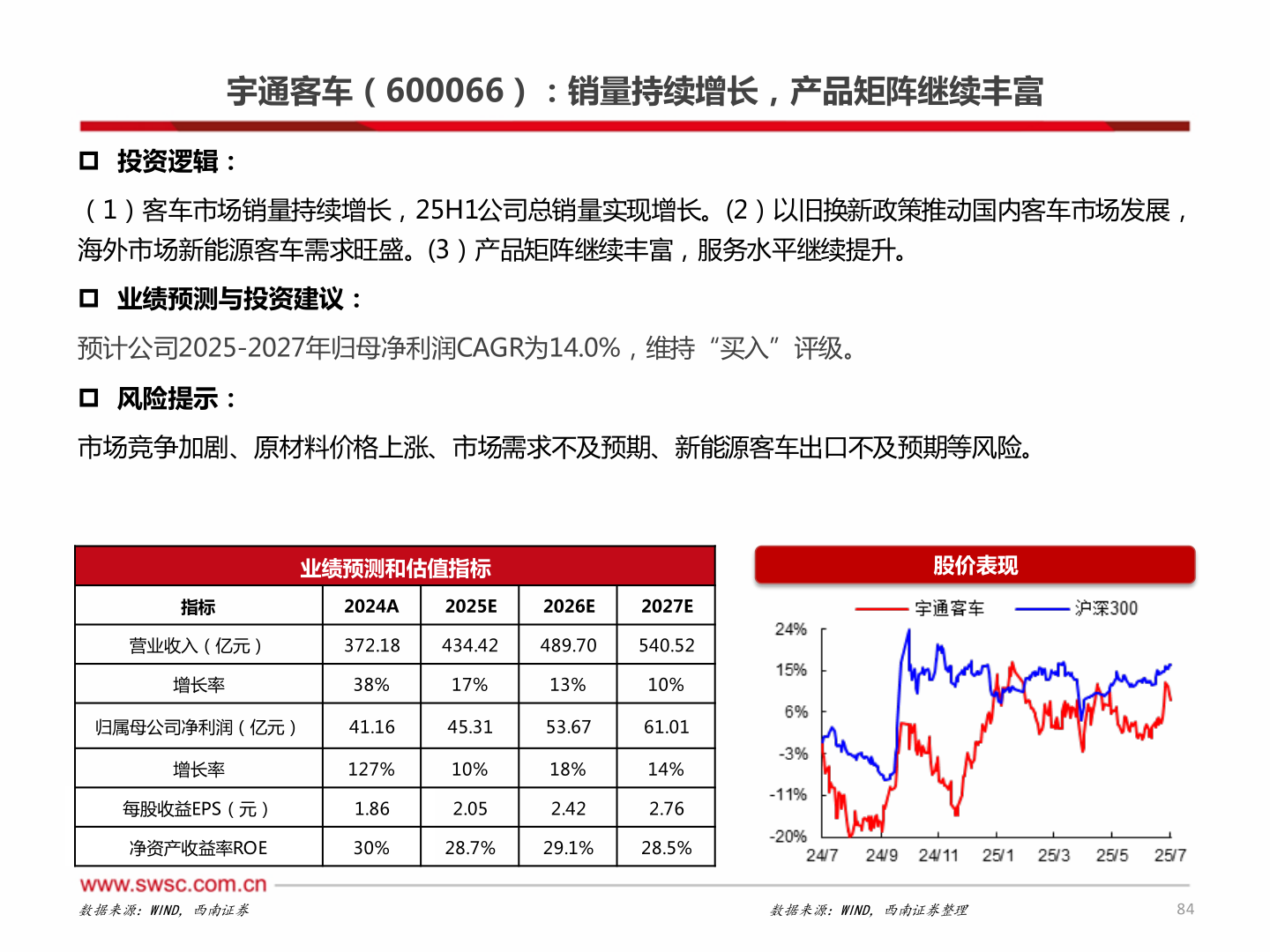

> 数据图表谁知道宇通客车(600066):销量持续增长,产品矩阵继续丰富2025-7-1宇通客车(600066):销量持续增长,产品矩阵继续丰富 投资逻辑:(1)客车市场销量持续增长,25H1公司总销量实现增长。(2)以旧换新政策推动国内客车市场发展,海外市场新能源客车需求旺盛。(3)产品矩阵继续丰富,服务水平继续提升。 业绩预测与投资建议:预计公司2025-2027年归母净利润CAGR为14.0%,维持“买入”评级。 风险提示:市场竞争加剧、原材料价格上涨、市场需求不及预期、新能源客车出口不及预期等风险。业绩预测和估值指标股价表现指标2024A2025E2026E2027E营业收入(亿元)372.18434.42489.70540.52增长率38%17%13%10%归属母公司净利润(亿元)41.1645.3153.6761.01增长率每股收益EPS(元)127%1.8610%2.0518%2.4214%2.76净资产收益率ROE30%28.7%29.1%28.5%数据来源:WIND,西南证券数据来源:WIND,西南证券整理84西南证券综合其他