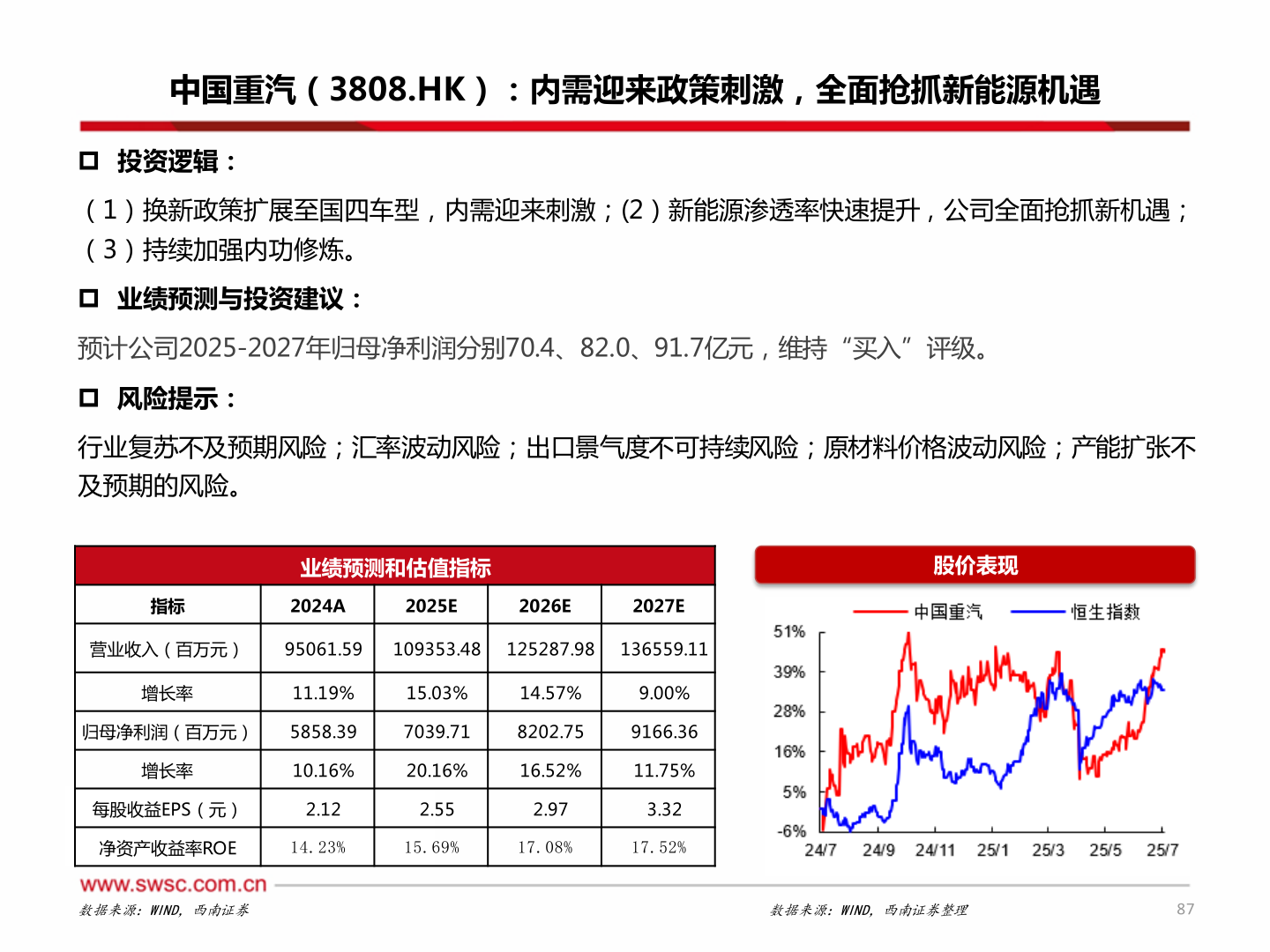

> 数据图表怎样理解中国重汽(3808.HK):内需迎来政策刺激,全面抢抓新能源机遇2025-7-1中国重汽(3808.HK):内需迎来政策刺激,全面抢抓新能源机遇 投资逻辑:(1)换新政策扩展至国四车型,内需迎来刺激;(2)新能源渗透率快速提升,公司全面抢抓新机遇;(3)持续加强内功修炼。 业绩预测与投资建议:预计公司2025-2027年归母净利润分别70.4、82.0、91.7亿元,维持“买入”评级。 风险提示:行业复苏不及预期风险;汇率波动风险;出口景气度不可持续风险;原材料价格波动风险;产能扩张不及预期的风险。业绩预测和估值指标股价表现指标2024A2025E2026E2027E营业收入(百万元)95061.59109353.48 125287.98 136559.11增长率11.19%15.03%14.57%9.00%归母净利润(百万元)5858.397039.718202.759166.36增长率10.16%20.16%16.52%11.75%每股收益EPS(元)2.122.552.973.32净资产收益率ROE14.23%15.69%17.08%17.52%数据来源:WIND,西南证券数据来源:WIND,西南证券整理87西南证券综合其他