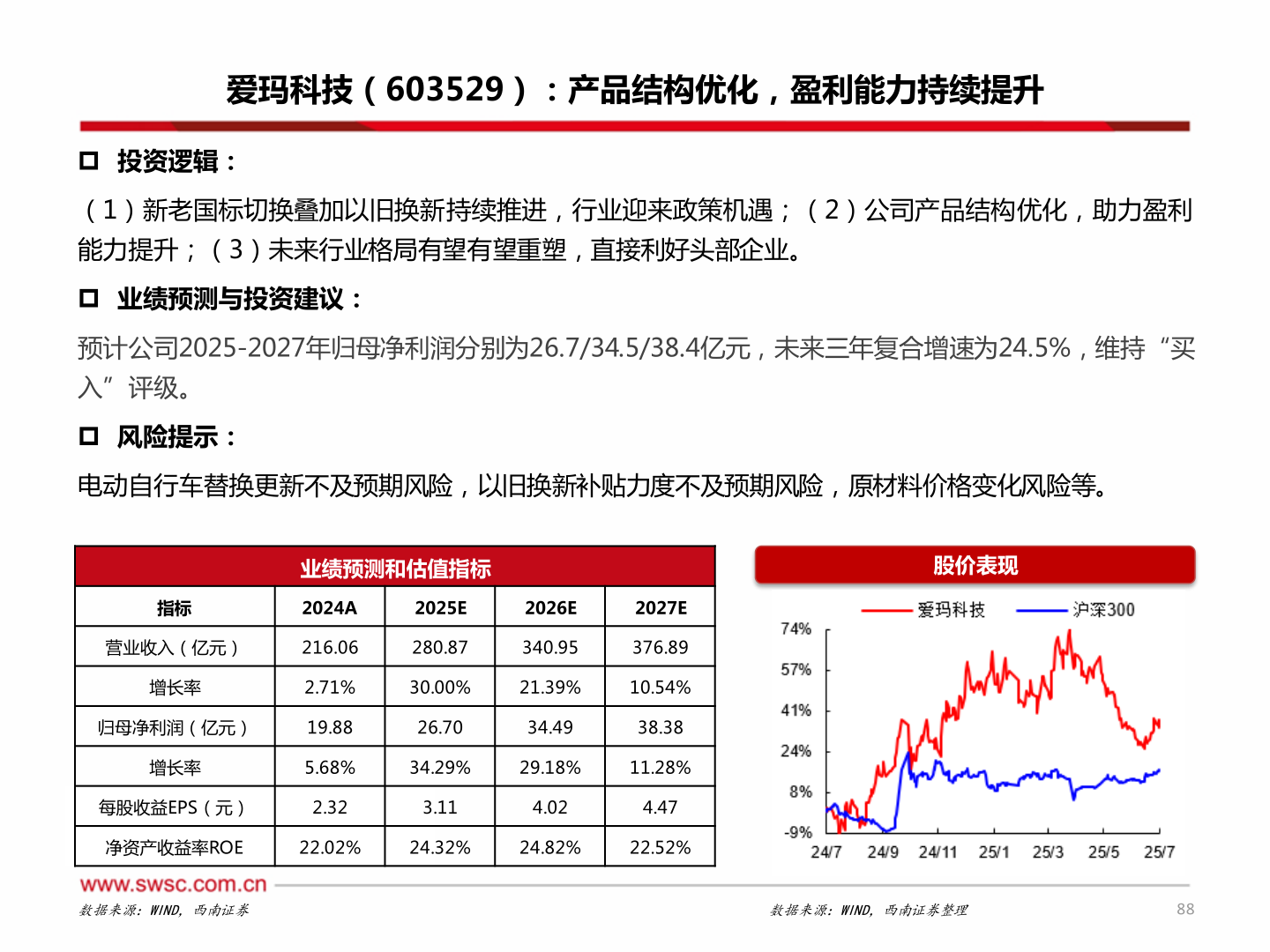

> 数据图表如何看待爱玛科技(603529):产品结构优化,盈利能力持续提升2025-7-1爱玛科技(603529):产品结构优化,盈利能力持续提升 投资逻辑:(1)新老国标切换叠加以旧换新持续推进,行业迎来政策机遇;(2)公司产品结构优化,助力盈利能力提升;(3)未来行业格局有望有望重塑,直接利好头部企业。 业绩预测与投资建议:预计公司2025-2027年归母净利润分别为26.7/34.5/38.4亿元,未来三年复合增速为24.5%,维持“买入”评级。 风险提示:电动自行车替换更新不及预期风险,以旧换新补贴力度不及预期风险,原材料价格变化风险等。业绩预测和估值指标股价表现指标2024A2025E2026E2027E营业收入(亿元)216.06280.87340.95376.89增长率2.71%30.00%21.39%10.54%归母净利润(亿元)19.8826.7034.4938.38增长率5.68%34.29%29.18%11.28%每股收益EPS(元)2.323.114.024.47净资产收益率ROE22.02%24.32%24.82%22.52%数据来源:WIND,西南证券数据来源:WIND,西南证券整理88西南证券综合其他