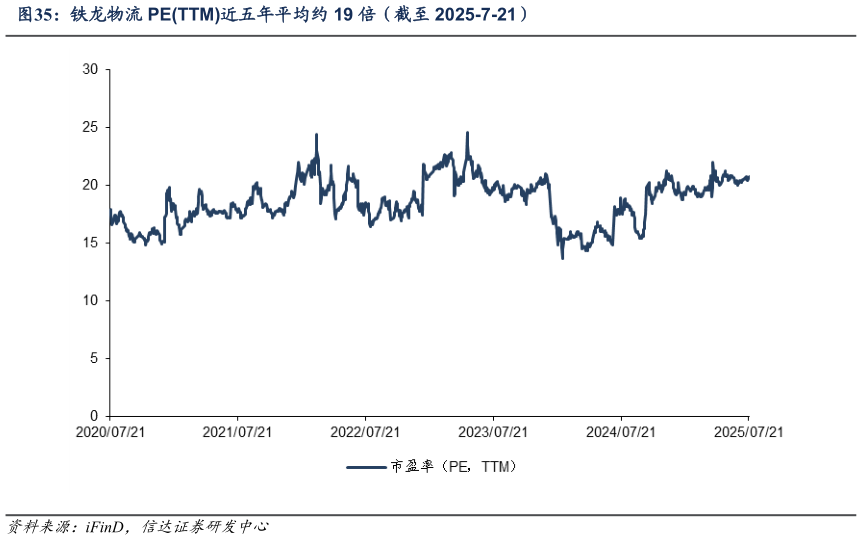

> 数据图表我想了解一下铁龙物流 PETTM近五年平均约 19 倍(截至 2025-7-21)2025-7-1展望未来,大宗商品“公转铁”、多式联运、物流总包模式推动下,伴随公司新一轮造箱周期到来,铁路特箱业务规模及盈利有望迎来进一步扩张,此外铁路货运及临港物流业务有望维持稳健,供应链管理及房地产业务有望加强对规模及风险的可控度,因此公司的业绩成长性及经营稳健性或实现提升,当前估值处于较低水平,首次覆盖,给予“买入”评级。信达证券能源矿产