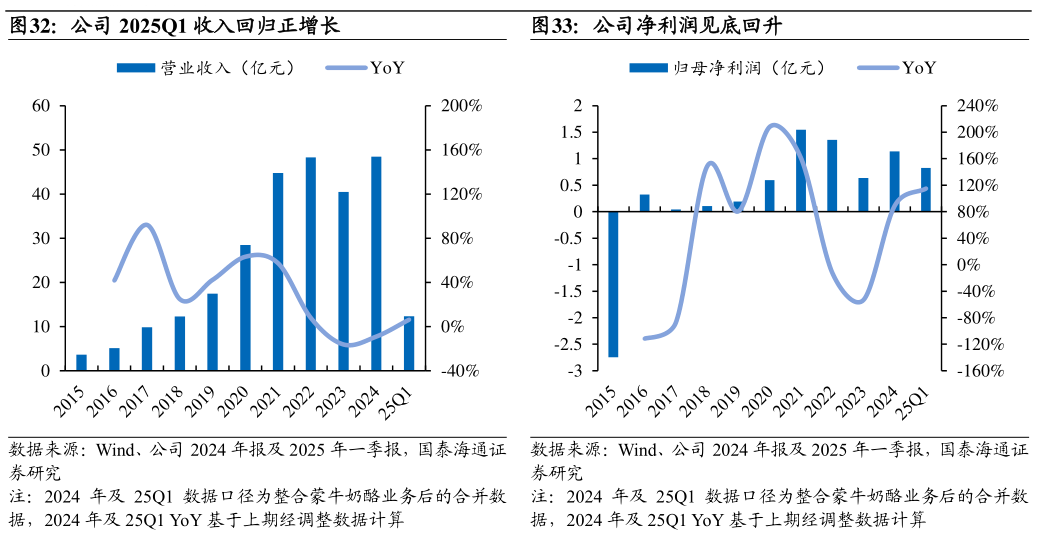

> 数据图表请问一下公司 2025Q1 收入回归正增长公司净利润见底回升2025-7-43.1. 高成长后经历调整,业绩反转值得期待 奶酪棒大单品崛起主力公司成为龙头,2022 年后受疫情影响进入调整期。2016 年公司完成重组后持续聚焦奶酪主业,依托核心单品实现营收的大幅上升、净利润扭亏为盈,战略转型初见成效。2018 年重点打造的低温奶酪产品“妙可蓝多奶酪棒”推出,快速成长为大单品,2021 年,进一步创新推出常温奶酪棒,通过渠道拓展及场景破圈拉动公司业绩高增,2018-2021 年公司营收 CAGR 达 54.02%,成为奶酪龙头。同时,随着高毛利奶酪产品占比增加,以及规模效应逐步显现,公司盈利水平稳步抬升,2018-2021 年毛利率由 26.96%提升至 38.21%,净利率由 0.87%提升至 3.45%。2022 年后,疫情冲击导致消费力疲软、渠道加速多元化,KA 等渠道销售承压,2023 年营收下滑,利润端波动相对明显,系汇率波动及公司原辅材料成本上涨的双重影响。公司 2024 年营收绝对额提升主要系完成对蒙牛奶酪业务的合并,净利率为 2.35%。25Q1 公司营收6.26% YoY,回归正增长,同时归母净利大幅增长,实现 114.88% YoY,盈利能力较 2024 年进一步提升,毛利率增至31.49%,净利率增至 6.68%。随着销售和管理费效提升费用率持续优化、原材料成本正常化、产品矩阵优化、规模效应放大和成本摊销影响趋弱,我们认为公司盈利能力有望逐步回升。国泰海通综合其他