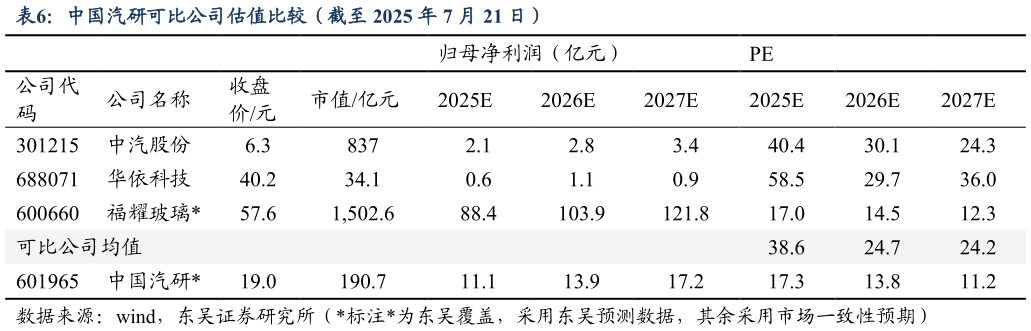

> 数据图表想关注一下中国汽研可比公司估值比较(截至 2025 年 7 月 21 日)2025-7-2司新建产能逐步落地,营收利润处于快速增长期,我们认为估值较可比公司有明显上升空间,维持“买入”评级。东吴证券综合其他