> 数据图表如何了解中国平安评估价值法下PEV 受投资收益率假设与权益市场变动敏感性测算

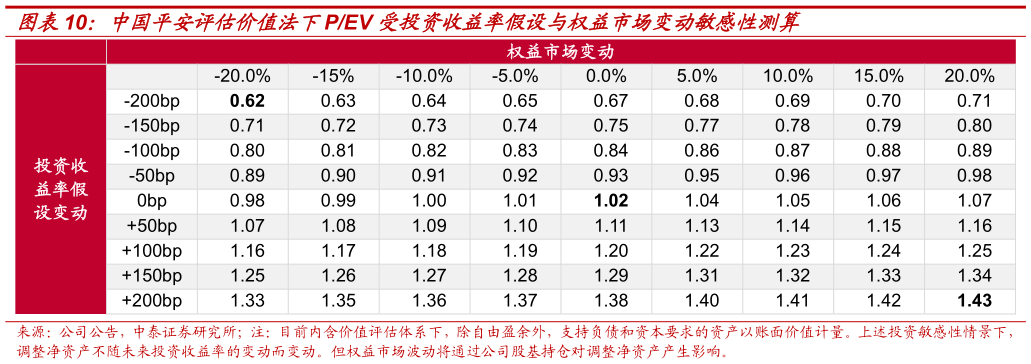

2025-7-5 PEV 估值水平受利率敏感性和权益市场波动较大。为了更直观测算股债市场波动对有效业务价值和经调整后净资产的影响,我们根据平安内含价值敏感性变动测算了在评估价值下(EV1NBV),集团 PEV 随权益及投资收益率假设变动情况。在评估价值假设下,集团 PEV 估值为 1.02 倍。随着投资收益率假设和权益市场的波动,PEV 估值将发生较大波动,在投资收益率假设下行 200bps 和权益市场下跌 20%的假设下,PEV 估值将下探至0.62 倍在投资收益率假设上行 200bps 和权益市场上涨 20%的假设下,PEV 估值将回升至 1.43 倍。