> 数据图表如何看待AH 上市险企PB-ROE 散点图

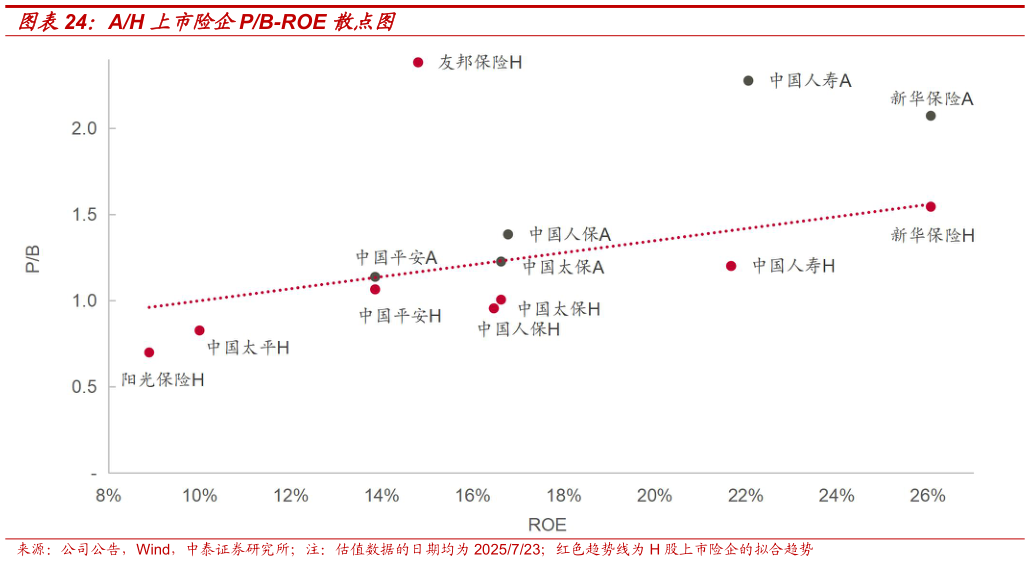

2025-7-5 在传统 PB-ROE 体系下,A 股与 H 股的公司分布呈现出较明显的离散特征,拟合效果有限。部分高 ROE 公司并未显著获得 PB 倍数的提升,点位分布呈现出较大偏离,难以充分体现盈利能力对估值的驱动作用。我们认为主要有以下两方面原因:1)新准则下,大部分寿险公司均采用了 OCI 选择权,熨平了利率波动对于利润表中净利润的影响,但无法避免净资产的波动,导致 ROE 未充分反映利率的影响。实务中,若寿险公司净资产对利率敏感性较高,则在利率下行期净资产大幅下降,反而有利于提升 ROE 计算结果。典型代表如新华保险(2024 年 ROE 和 ROCE 分别为 26.1%与 0.5%)、中国太平(2024 年 ROE 和 ROCE 分别为 10%与 2.7%)和中国人寿(2024年 ROE 和 ROCE 分别为 21.7%与 9.2%)呈现出利率越低 ROE 反而更高的现象2)。ROE 未体现新业务的成长性,新准则下 NBCSM 仍作为利润表减项,递延确认新业务合同未实现利润,而 ROCE 计算时在分子端予以加回,更好反映当期新业务增长动能。中国平安(2024 年 ROE 和 ROCE分别为 13.9%与 8.2%)两者指标计算结果差异主要系公司作为集团类上市公司,NBCSM 对集团综合权益(CE)的拉动存在“劣势”,叠加近年来公司新业务成长动能趋弱,拉低 ROCE 计算结果。