> 数据图表如何解释1.1

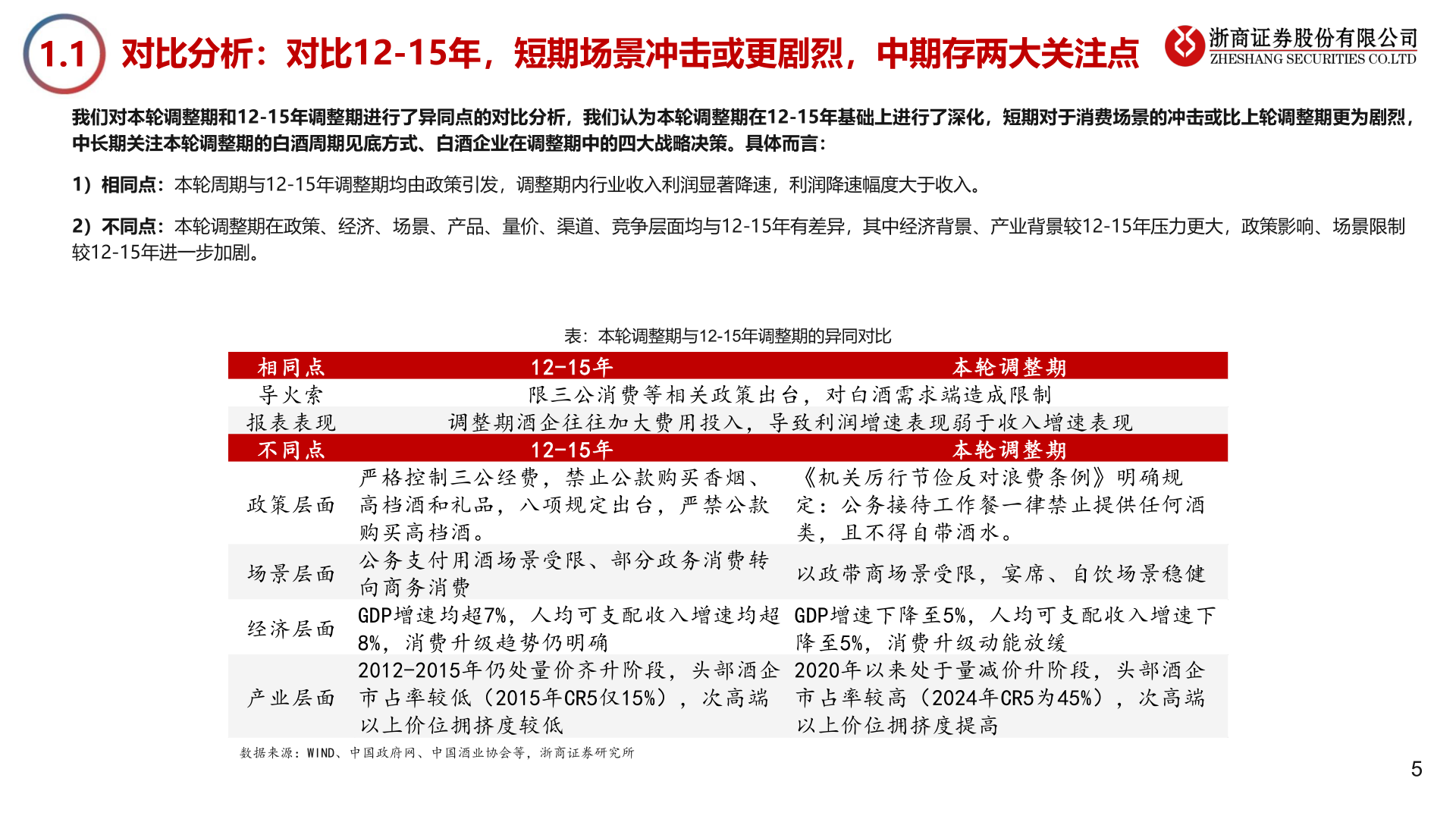

2025-7-21.1对比分析:对比12-15年,短期场景冲击或更剧烈,中期存两大关注点我们对本轮调整期和12-15年调整期进行了异同点的对比分析,我们认为本轮调整期在12-15年基础上进行了深化,短期对于消费场景的冲击或比上轮调整期更为剧烈,中长期关注本轮调整期的白酒周期见底方式、白酒企业在调整期中的四大战略决策。具体而言:1)相同点:本轮周期与12-15年调整期均由政策引发,调整期内行业收入利润显著降速,利润降速幅度大于收入。2)不同点:本轮调整期在政策、经济、场景、产品、量价、渠道、竞争层面均与12-15年有差异,其中经济背景、产业背景较12-15年压力更大,政策影响、场景限制较12-15年进一步加剧。表:本轮调整期与12-15年调整期的异同对比数据来源:WIND、中国政府网、中国酒业协会等,浙商证券研究所5相同点导火索报表表现不同点政策层面场景层面经济层面产业层面12-15年限三公消费等相关政策出台,对白酒需求端造成限制本轮调整期调整期酒企往往加大费用投入,导致利润增速表现弱于收入增速表现12-15年本轮调整期严格控制三公经费,禁止公款购买香烟、高档酒和礼品,八项规定出台,严禁公款购买高档酒。公务支付用酒场景受限、部分政务消费转向商务消费GDP增速均超7%,人均可支配收入增速均超8%,消费升级趋势仍明确2012-2015年仍处量价齐升阶段,头部酒企市占率较低(2015年CR5仅15%),次高端以上价位拥挤度较低《机关厉行节俭反对浪费条例》明确规定:公务接待工作餐一律禁止提供任何酒类,且不得自带酒水。以政带商场景受限,宴席、自饮场景稳健GDP增速下降至5%,人均可支配收入增速下降至5%,消费升级动能放缓2020年以来处于量减价升阶段,头部酒企市占率较高(2024年CR5为45%),次高端以上价位拥挤度提高