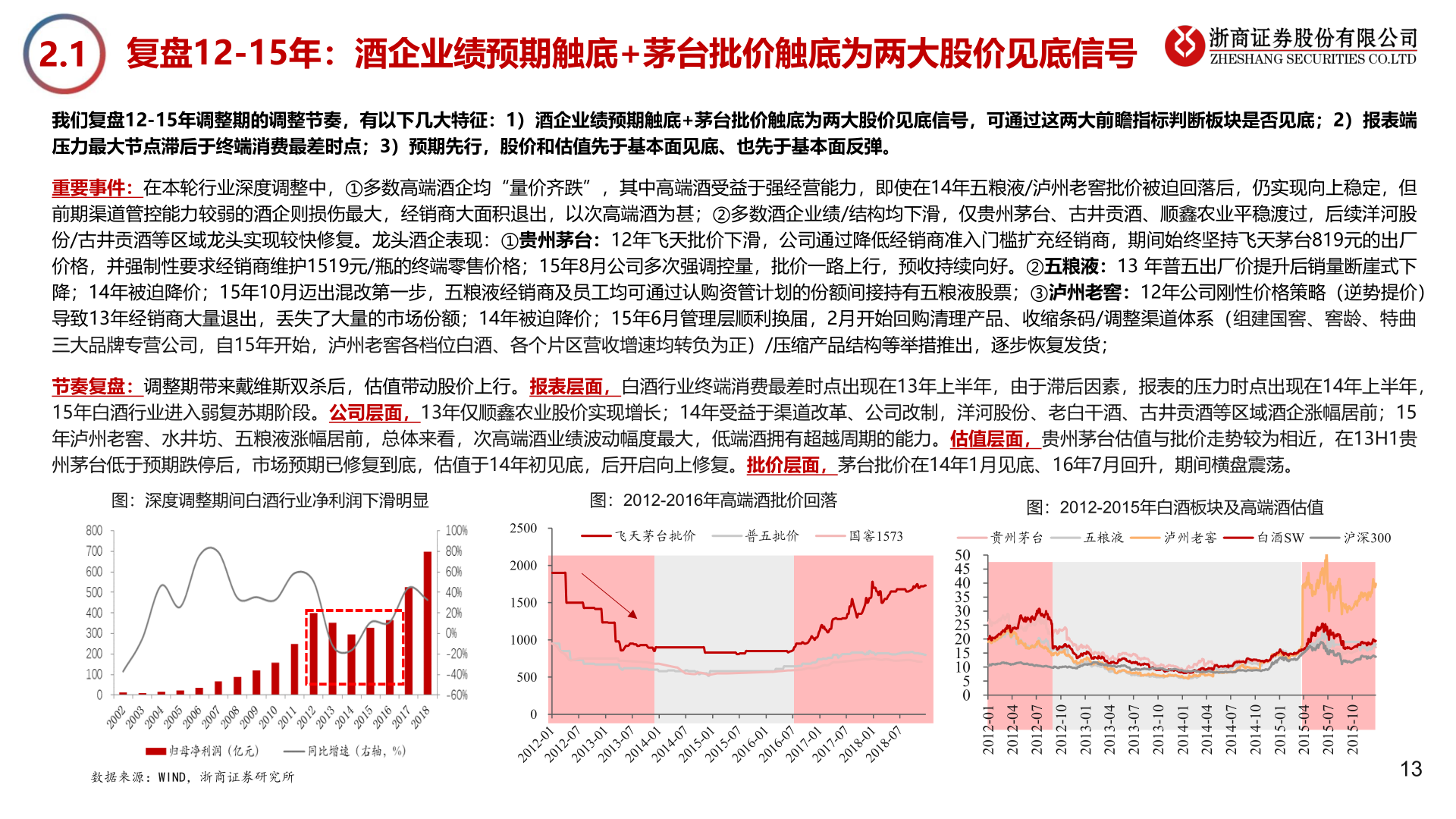

> 数据图表怎样理解2.1

2025-7-2