> 数据图表我想了解一下牧原股份(002714):生猪业务量价齐增,成本控制成效显著

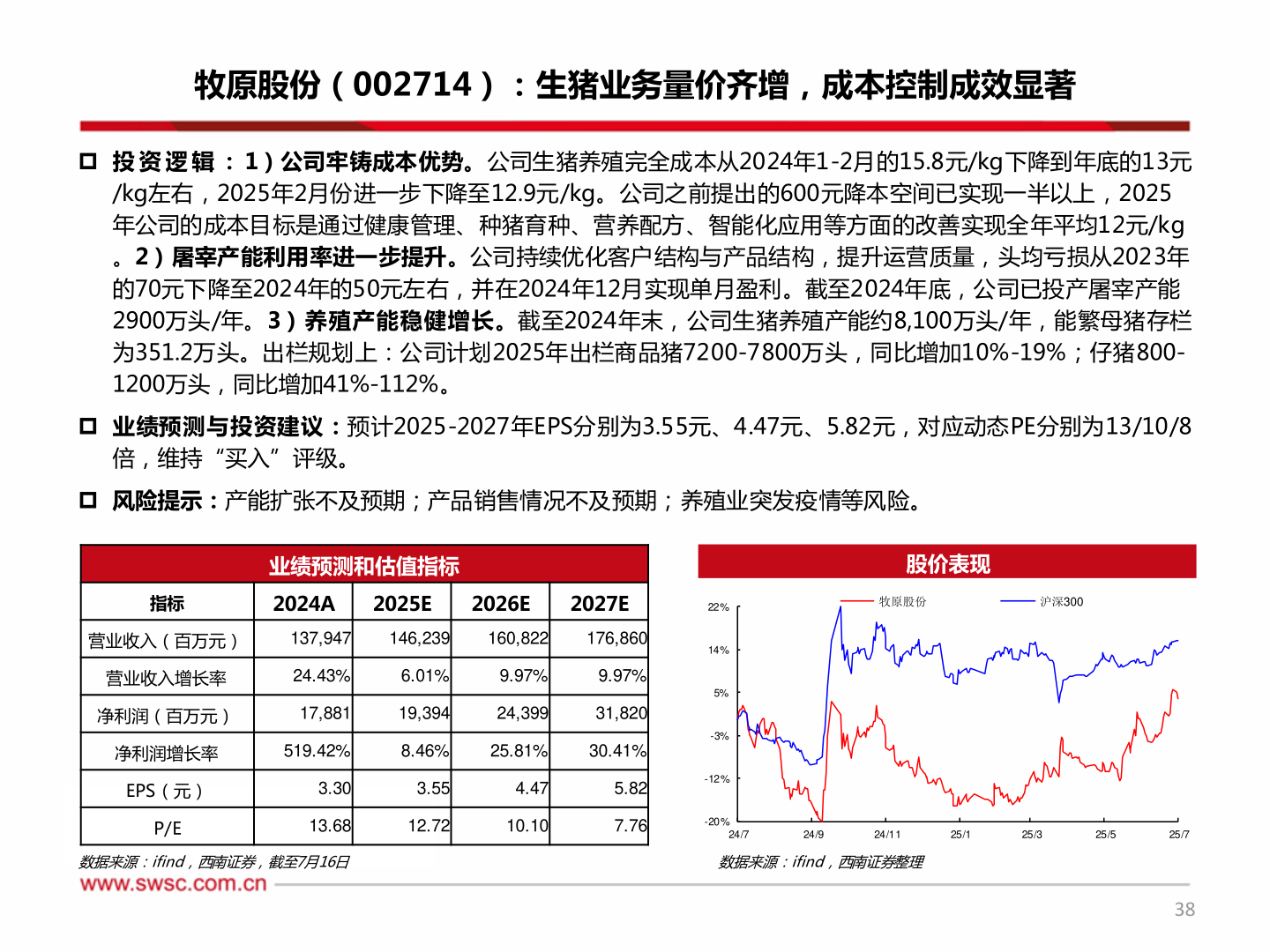

2025-7-2牧原股份(002714):生猪业务量价齐增,成本控制成效显著 投 资 逻 辑 : 1)公司牢铸成本优势。公司生猪养殖完全成本从2024年1-2月的15.8元/kg下降到年底的13元/kg左右,2025年2月份进一步下降至12.9元/kg。公司之前提出的600元降本空间已实现一半以上,2025年公司的成本目标是通过健康管理、种猪育种、营养配方、智能化应用等方面的改善实现全年平均12元/kg。2)屠宰产能利用率进一步提升。公司持续优化客户结构与产品结构,提升运营质量,头均亏损从2023年的70元下降至2024年的50元左右,并在2024年12月实现单月盈利。截至2024年底,公司已投产屠宰产能2900万头/年。3)养殖产能稳健增长。截至2024年末,公司生猪养殖产能约8,100万头/年,能繁母猪存栏为351.2万头。出栏规划上:公司计划2025年出栏商品猪7200-7800万头,同比增加10%-19%;仔猪800-1200万头,同比增加41%-112%。 业绩预测与投资建议:预计2025-2027年EPS分别为3.55元、4.47元、5.82元,对应动态PE分别为13/10/8倍,维持“买入”评级。 风险提示:产能扩张不及预期;产品销售情况不及预期;养殖业突发疫情等风险。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元)137,947146,239160,822176,860营业收入增长率24.43%6.01%9.97%9.97%净利润(百万元)17,88119,39424,39931,820净利润增长率EPS(元)P/E519.42%8.46%25.81%30.41%3.303.554.475.8213.6812.7210.107.76股价表现牧原股份沪深30022%14%5%-3%-12%-20%24/724/924/1125/125/325/525/7数据来源:ifind,西南证券,截至7月16日数据来源:ifind,西南证券整理38