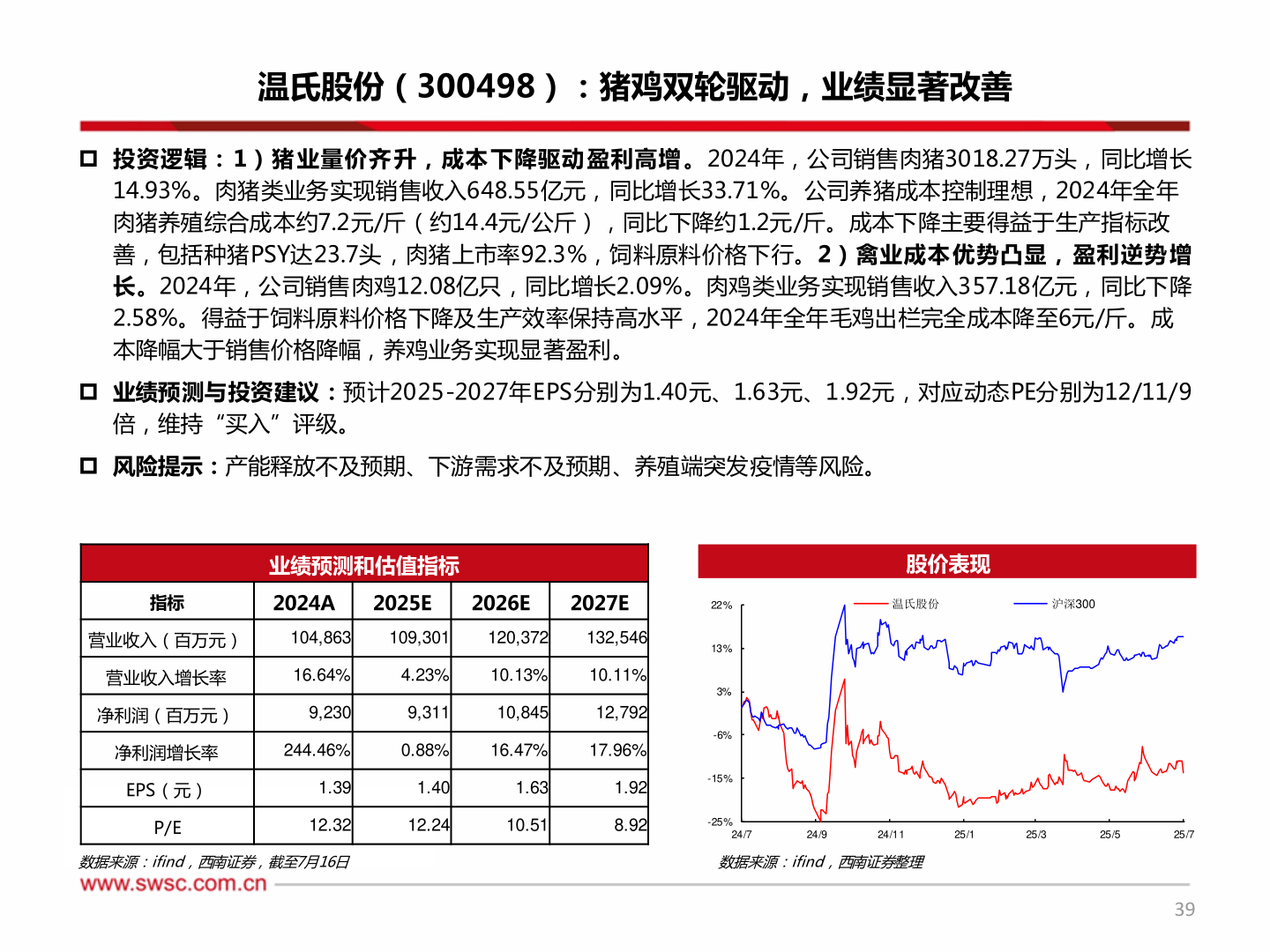

> 数据图表如何了解温氏股份(300498):猪鸡双轮驱动,业绩显著改善2025-7-2温氏股份(300498):猪鸡双轮驱动,业绩显著改善 投资逻辑: 1)猪 业量价齐 升,成本 下降驱动 盈利高增 。2024年,公司销售肉猪3018.27万头,同比增长14.93%。肉猪类业务实现销售收入648.55亿元,同比增长33.71%。公司养猪成本控制理想,2024年全年肉猪养殖综合成本约7.2元/斤(约14.4元/公斤),同比下降约1.2元/斤。成本下降主要得益于生产指标改善,包括种猪PSY达23.7头,肉猪上市率92.3%,饲料原料价格下行。2)禽业成本 优势凸显, 盈利逆势 增长。2024年,公司销售肉鸡12.08亿只,同比增长2.09%。肉鸡类业务实现销售收入357.18亿元,同比下降2.58%。得益于饲料原料价格下降及生产效率保持高水平,2024年全年毛鸡出栏完全成本降至6元/斤。成本降幅大于销售价格降幅,养鸡业务实现显著盈利。 业绩预测与投资建议:预计2025-2027年EPS分别为1.40元、1.63元、1.92元,对应动态PE分别为12/11/9倍,维持“买入”评级。 风险提示:产能释放不及预期、下游需求不及预期、养殖端突发疫情等风险。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元)104,863109,301120,372132,546营业收入增长率16.64%4.23%10.13%10.11%净利润(百万元)9,2309,31110,84512,792净利润增长率EPS(元)P/E244.46%0.88%16.47%17.96%1.391.401.631.9212.3212.2410.518.92股价表现温氏股份沪深30022%13%3%-6%-15%-25%24/724/924/1125/125/325/525/7数据来源:ifind,西南证券,截至7月16日数据来源:ifind,西南证券整理39西南证券农林牧渔