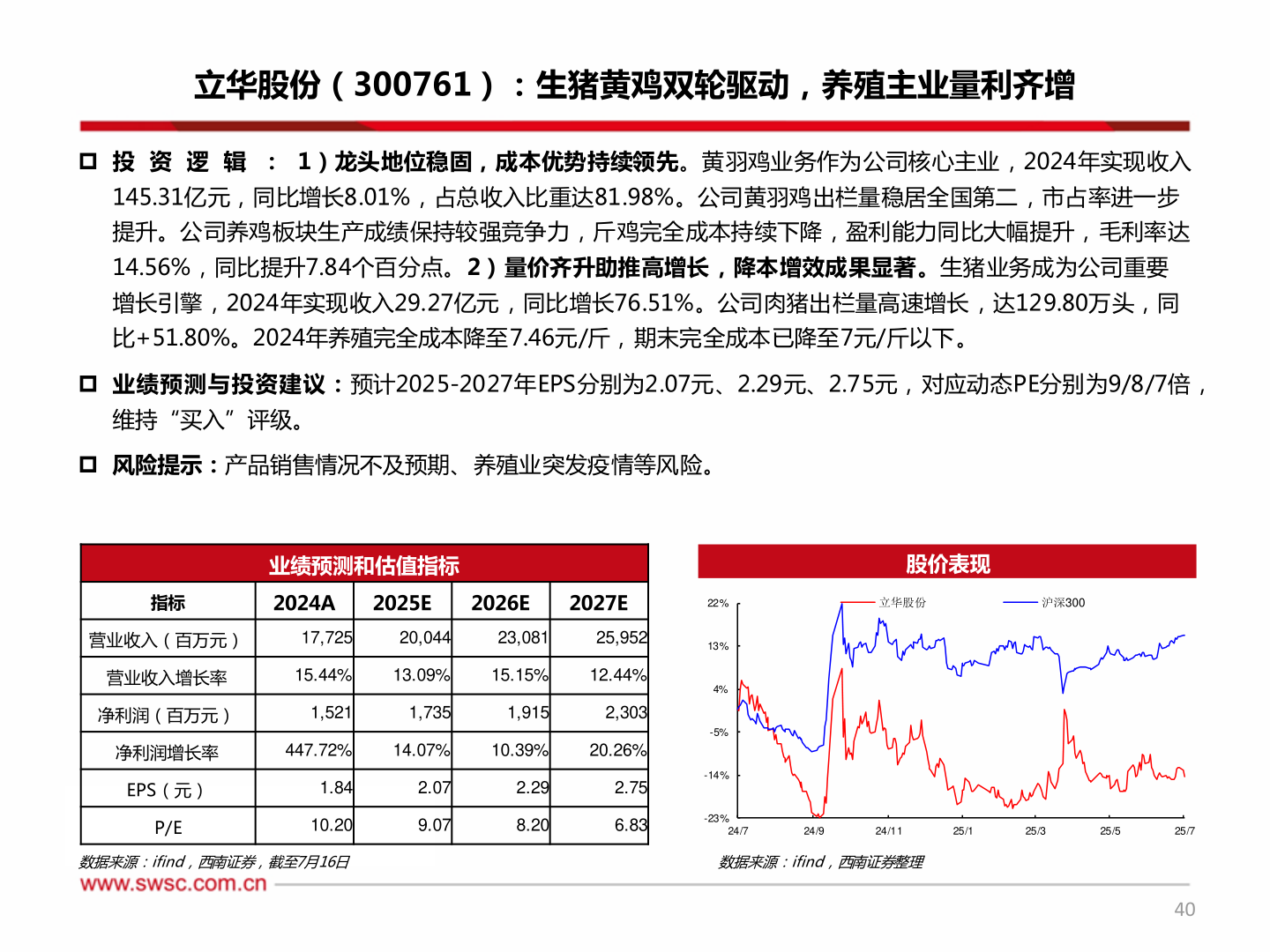

> 数据图表如何才能立华股份(300761):生猪黄鸡双轮驱动,养殖主业量利齐增2025-7-2立华股份(300761):生猪黄鸡双轮驱动,养殖主业量利齐增 投 资 逻 辑 : 1)龙头地位稳固,成本优势持续领先。黄羽鸡业务作为公司核心主业,2024年实现收入145.31亿元,同比增长8.01%,占总收入比重达81.98%。公司黄羽鸡出栏量稳居全国第二,市占率进一步提升。公司养鸡板块生产成绩保持较强竞争力,斤鸡完全成本持续下降,盈利能力同比大幅提升,毛利率达14.56%,同比提升7.84个百分点。2)量价齐升助推高增长,降本增效成果显著。生猪业务成为公司重要增长引擎,2024年实现收入29.27亿元,同比增长76.51%。公司肉猪出栏量高速增长,达129.80万头,同比+51.80%。2024年养殖完全成本降至7.46元/斤,期末完全成本已降至7元/斤以下。 业绩预测与投资建议:预计2025-2027年EPS分别为2.07元、2.29元、2.75元,对应动态PE分别为9/8/7倍,维持“买入”评级。 风险提示:产品销售情况不及预期、养殖业突发疫情等风险。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元)17,72520,04423,08125,952营业收入增长率15.44%13.09%15.15%12.44%净利润(百万元)1,5211,7351,9152,303447.72%14.07%10.39%20.26%1.842.072.292.75净利润增长率EPS(元)P/E股价表现立华股份沪深30022%13%4%-5%-14%10.209.078.206.83-23%24/724/924/1125/125/325/525/7数据来源:ifind,西南证券,截至7月16日数据来源:ifind,西南证券整理40西南证券农林牧渔