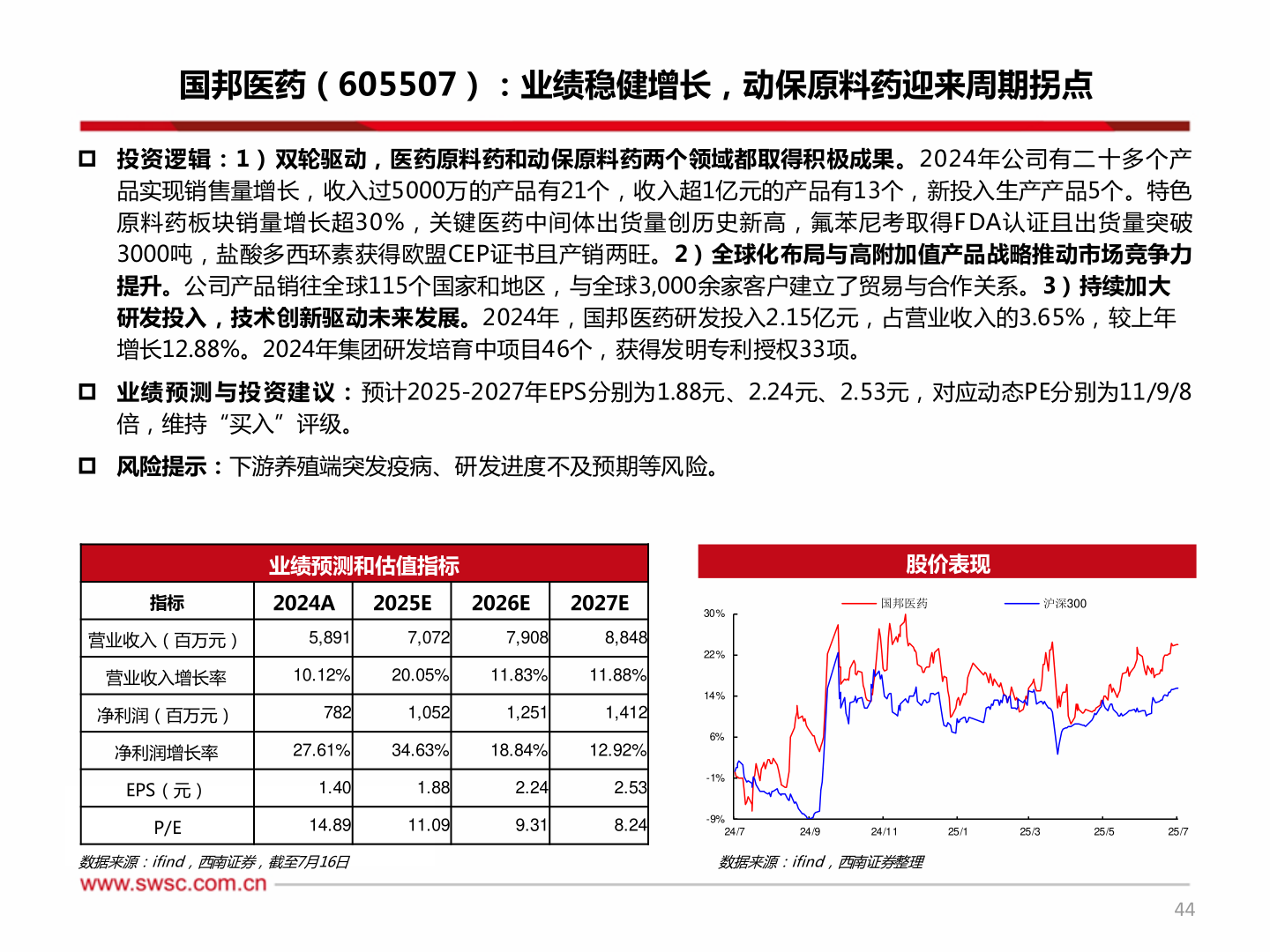

> 数据图表如何了解国邦医药(605507):业绩稳健增长,动保原料药迎来周期拐点2025-7-2国邦医药(605507):业绩稳健增长,动保原料药迎来周期拐点 投资逻辑:1) 双轮驱动,医药原料药和动保原料药两个领域都取得积极成果。2024年公司有二 十多个产品实现销售量增长,收入过5000万的产品有21个,收入超1亿元的产品有13个,新投入生产产品5个。特色原料药板块销量增长超30%,关键医药中间体出货量创历史新高,氟苯尼考取得F DA认证且出货量突破3000吨,盐酸多西环素获得欧盟CEP证书且产销两旺。2)全球化布局与高附加值产品战略推动市场竞争力提升。公司产品销往全球115个国家和地区,与全球3,000余家客户建立了贸易与合作关系。3)持续加大研发投入,技术创新驱动未来发展。2024年,国邦医药研发投入2.15亿元,占营业收入的3.65%,较上年增长12.88%。2024年集团研发培育中项目46个,获得发明专利授权33项。 业绩 预测 与投 资建 议: 预计2025-2027年EPS分别为1.88元、2.24元、2.53元,对应动态PE分别为11/9/8倍,维持“买入”评级。 风险提示:下游养殖端突发疫病、研发进度不及预期等风险。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元)5,8917,0727,9088,848营业收入增长率10.12%20.05%11.83%11.88%净利润(百万元)7821,0521,2511,412净利润增长率EPS(元)27.61%34.63%18.84%12.92%1.401.882.242.5330%22%14%6%-1%股价表现国邦医药沪深300P/E14.8911.099.318.24-9%24/724/924/1125/125/325/525/7数据来源:ifind,西南证券,截至7月16日数据来源:ifind,西南证券整理44西南证券农林牧渔