> 数据图表我想了解一下可比公司 PE 估值表

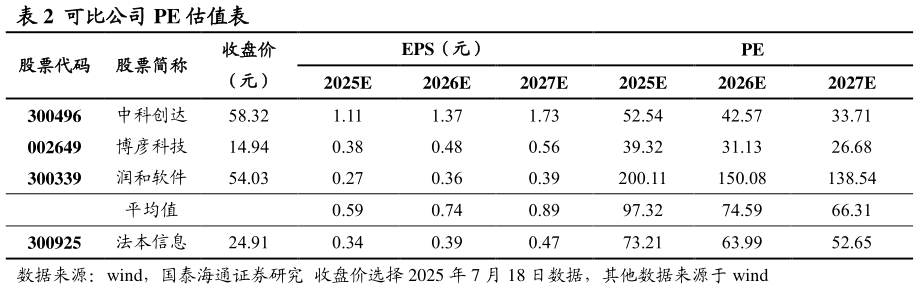

2025-7-2综合来看,我们预计公司 25-27 年营业收入分别为 4853.705502.616329.82百万元,同比12.34%13.37%15.03%,EPS 分别为 0.340.390.47 元。采用 PB 和 PS 两种估值方法对公司进行估值,选择中科创达、博彦科技和润和软件三家可比公司,润和软件聚焦金融科技和智能物联网领域的数字化解决方案,博彦科技主要在金融、高科技等行业提供 IT 服务及外包,与法本信息的软件外包服务(ITO)及多行业信息技术服务模式高度相似,中科创达在智能终端操作系统等领域的技术服务模式与法本信息,开发、测试、运维等全流程服务相似。 1)PE 估值 我们预测公司 25-27 年 EPS 分别为 0.340.390.47 元,参考可比公司,考虑公司数字化创新技术服务长期成长空间大,给予公司 2025 年 100 倍 PE,对应每股合理估值为 34.29 元。