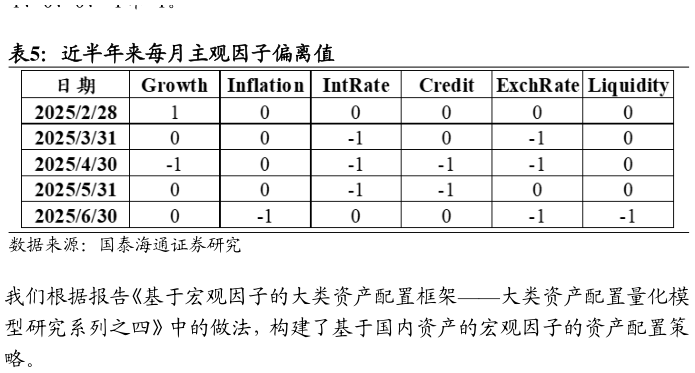

> 数据图表一起讨论下近半年来每月主观因子偏离值2025-7-2我们通过 Factor Mimicking Portfolio 方法构造了增长、通胀等六大宏观风险的高频宏观因子(高频宏观因子走势见附录),并以此为基础,将前文提到的 8 类国内资产作为资产池,按以下四步构建基于宏观因子的资产配置策略:第一步,每月末计算上述资产的因子暴露水平第二步,以上述资产的风险平价组合作为基准,计算出基准因子暴露第三步,根据我们对宏观未来一个月的判断,给定一个主观因子偏离值,结合基准因子暴露,得到资产组合的因子暴露目标第四步,带入模型反解得到下个月的各个资产配置权重。最终得到的资产组合反应了我们对于增长、通胀、利率、信用、汇率和流动性六大宏观风险的主观判断。我们对主观因子偏离值每月给出,反映了投资者对于下个月宏观状态的主观观点。以通胀因子为例,若认为下个月通胀上行,则通胀因子主观偏离为正若认为下个月通胀下行,则通胀因子偏离值为负数,若认为通胀不上不下、或对通胀无观点,则偏离值为 0。国泰海通金融地产