> 数据图表怎样理解公司盈利预测与估值简表

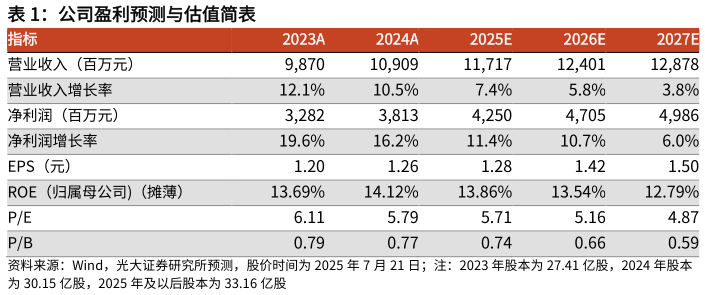

2025-7-2盈利预测、估值与评级。常熟银行作为江浙地区优质农商行,坚持“向下、向偏、向小、向信用”的发展方向,独具一格的 MCP 移动信贷展业模式扎实信用风险管控基础异地展业牌照优势共筑公司在小微业务护城河。近年来“普惠金融大零售转型”并驾齐驱,零售小微业务增长动能强。考虑到目前有效融资需求尚未实质性转暖,部分民营小微、个体工商户经营景气度较低,信贷需求增长节奏有所放缓,定价承压运行。我们维持公司 2025-27 年归母净利润增速预测11.4%、10.7%、6%,鉴于股本调整,EPS 预测对应调整为 1.28、1.42、1.5元(前值为 1.41、1.56、1.65 元),当前股价对应 PB 估值分别为 0.74、0.66、0.59 倍,对应 PE 估值分别为 5.71、5.16、4.87 倍,维持“买入”评级。风险提示:经济复苏及贷款增速不及预期,小微贷款利率下行压力加大。