> 数据图表如何解释上半年商品对社融的扩张基本无定价

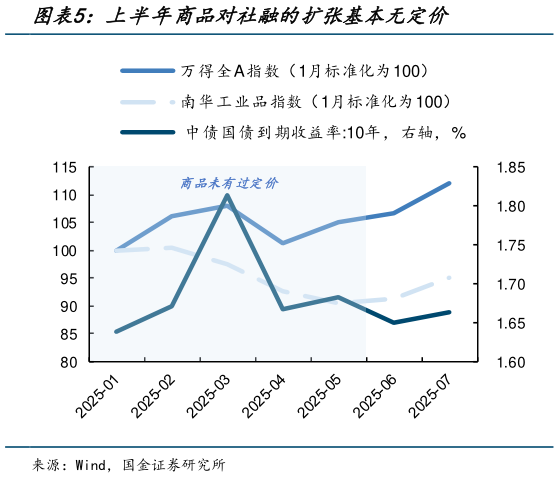

2025-7-0自去年“924”以来,政策持续托底,推动信用周期自 11 月起逐步温和扩张,社融同比增速持续回升,带动包括 M1 增速、制造业 PMI 等在内的一系列宏观指标有所企稳修复。在这一背景下,大类资产价格已相继对此进行了定价:权益市场在一季度表现亮眼,债券市场则经历了一轮约 30bp 的调整,均反映出对宏观基本面修复的响应。然而,大宗商品作为与信用周期高度关联的资产类别,在本轮信用周期温和扩张过程中却反应相对滞后,南华工业品指数在上半年整体偏弱震荡,从年初的 3800 点一线最低下探至 5 月的 3383 点,反映出整个上半年商品价格缺乏与信用修复节奏相匹配的弹性。这种“缺位的定价”状态,使得近期在“反内卷”预期催化下,商品价格集中释放巨大的上涨动能,对此前信用扩张进行了“补涨式修正”。