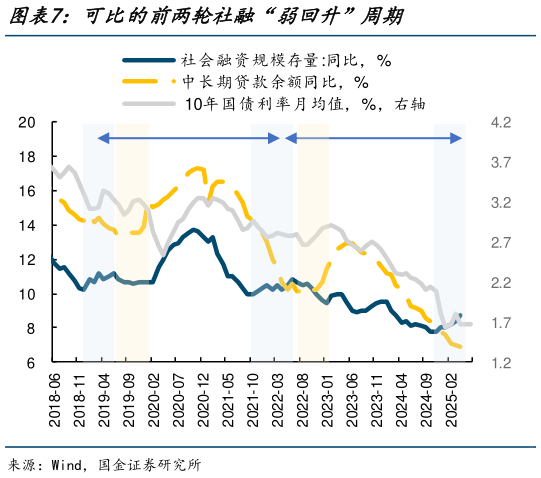

> 数据图表想关注一下可比的前两轮社融“弱回升”周期

2025-7-0因此,我们认为,本轮商品价格的上涨,并不足以表明新的一轮宏观扩张周期已启动,而更像是商品对前期信用周期修复的一次滞后确认。这种回补式反弹虽然在短期内带来了价格层面的大幅上涨和风险偏好的回升,但其内在驱动仍属于本轮信用扩张周期的“滞后反应”,而非新周期的“前奏”。后续行情的持续性,仍需观察核心驱动因素信用周期动能是否出现实质性边际变化,而根据我们测算,信用周期在下半年存在寻顶的可能(详见社融增速还有多少向上空间、跳出震荡看周期)。下半年市场环境与 2019 年及 2022 年存在相似之处。2019 年、2022 年的信用周期,不仅在节奏和幅度上比较接近,支撑结构也呈现出共性。整体特征可以概括为:上半年在政府融资发力下信用周期温和扩张,但企业信贷偏弱,下半年随着政府债供给回落,社融动能同步减弱,信用周期步入尾声。