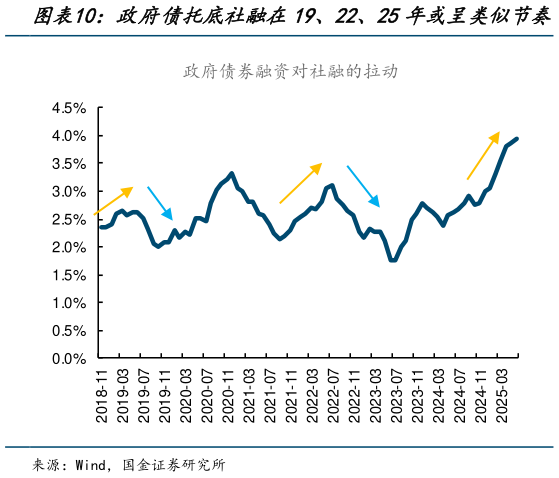

> 数据图表我想了解一下政府债托底社融在19、22、25年或呈类似节奏2025-7-0从结构来看,上半年均表现出政府融资托底的特征。2019 年上半年,政府债对社融的贡献自 2.4%上升至 2.6%,而贷款贡献则从 8.1%回落至 7.8%2022 年上半年政府债贡献从 2.1%升至 3.1%,而贷款贡献则同步下滑,从 7.2%降至 6.8%。2025 年上半年这一结构再次重现:社融同比从 8.0%升至 8.9%,其中政府债券贡献度由 3.0%持续抬升至 4.0%,贷款贡献始终徘徊在 4.5%的低位附近。更关键的是,下半年政府债供给的回落,往往成为信用周期方向切换的重要变量。2019 年下半年政府债贡献从 2.6%降至 2.0%,社融同比同步回落至 10.7%2022 年下半年政府债贡献从 3.1%降至 2.3%,社融同比由高点的 10.9%滑落至年末的 9.6%。今年来看,根据我们测算,在下半年政府债融资强度边际放缓的背景下,社融同比增速在 7-8 月出现高点的概率较高,因而本轮信用周期或已临近尾部,而非新一轮扩张的起点。国金证券综合其他