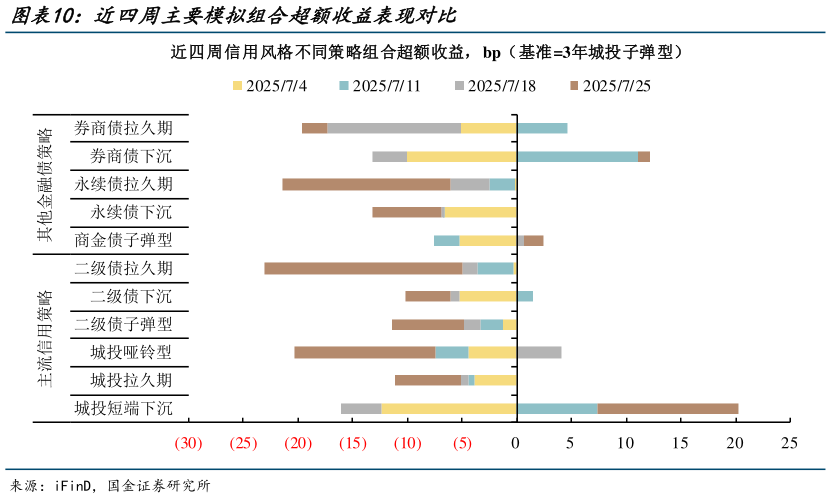

> 数据图表一起讨论下近四周主要模拟组合超额收益表现对比2025-7-0近四周,金融债久期与下沉策略差距进一步扩大,久期策略超额收益负偏离不断累加。具体来看,城投短端下沉、券商债下沉及商金债子弹型策略组合的累计超额收益分别 达到4.3bp、-1bp、-5.1bp,其余策略组合累计超额收益多降至-10bp 以下。受到本周大幅拖累,二永债重仓策略落后于城投重仓策略幅度明显加大,值得关注的是,金融债下沉策略累计收益已超出对应券种久期策略 12bp 左右。国金证券金融地产