> 数据图表你知道信用风格中长端策略组合(主要品种)超额收益

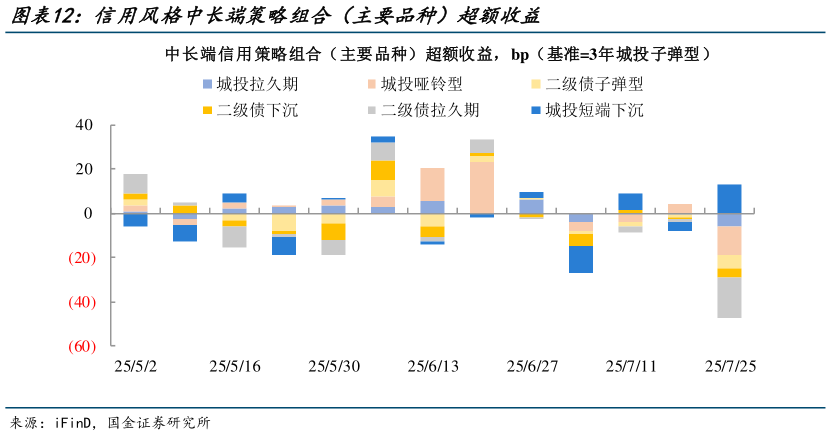

2025-7-0从策略期限来看,短端策略、商金及券商债中长端策略的防御属性凸显。短端策略方面,存单策略超额收益升至 4 月初以来最高点,而城投下沉策略小幅超越基准组合表现中长端来看,多数策略未能跑赢基准,且不少组合负偏离在 5bp 以上,城投短端下沉组合反而实现了接近 13bp 的超额收益,防御能力较强,此外,商金债子弹型、券商债下沉型策略也有小幅正项超额收益超长端策略方面,市场波动被组合的长久期所放大,城投、产业及二级超长型策略较基准组合收益之差分别降至-25.7bp、-24.4bp、-50.9bp 的偏低水平。