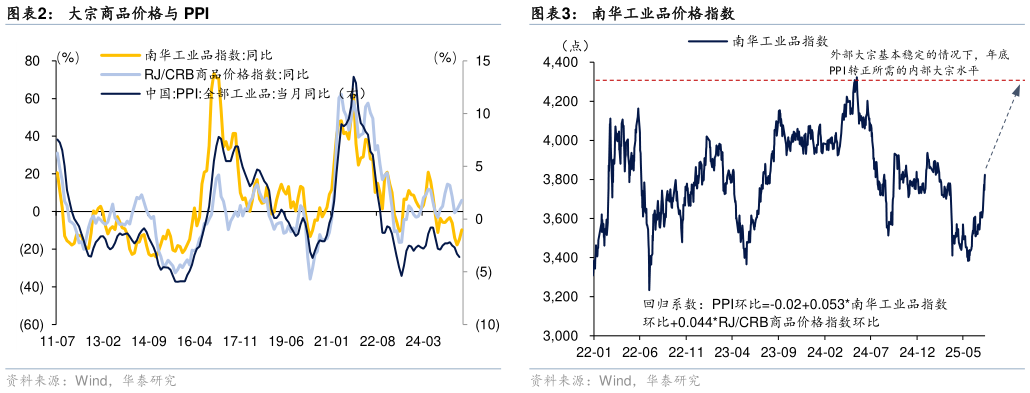

> 数据图表你知道大宗商品价格与 PPI2025-7-1具体读数上,大宗商品价格能够较好地拟合 PPI 走势,我们以外部 RJCRB 商品价格指数和内部南华工业品指数对 PPI 进行拟合,当前南华工业品价格较 6 月初的阶段低点已累计上涨约 13%,7 月均值相对 6 月均值上涨近 4%,对 PPI 的拉动或达到 0.4 个百分点,再结合基数效应,7 月 PPI 同比可能回升至-3%左右。在内外价格维持在当前水平的情况之下,基数(翘尾因素)的拖累至年底将再减轻 1.4 个百分点,意味着当前的大宗价格水平或可支撑 PPI 同比至年底修复至-1.5%左右。 而要实现年底 PPI 转正的条件是什么按环比计算,需要后续 PPI 月均环比达到 0.35%左右以大宗商品价格衡量,在国际定价大宗价格维持稳定的情况下,需要南华工业品指数再上涨 12%左右,即整体上内部各类大宗商品平均还要再上涨 12%左右,需回到去年 5 月左右的整体大宗价格水平。 不过,回归到供需和价格的基本面上,供给去化还存在政策推进、民企占比、集中度、配合度等问题,而需求端预期暂无明显变化。头部企业若盈利改善,是否会再度引发扩产冲动仍需关注,后续大宗价格走势仍面临较大的不确定性,若回归到实际的供需逻辑,价格不排除小幅脉冲后或有所回归。华泰证券综合其他