> 数据图表如何看待历史上几轮债市收益率下行转为上行的经验

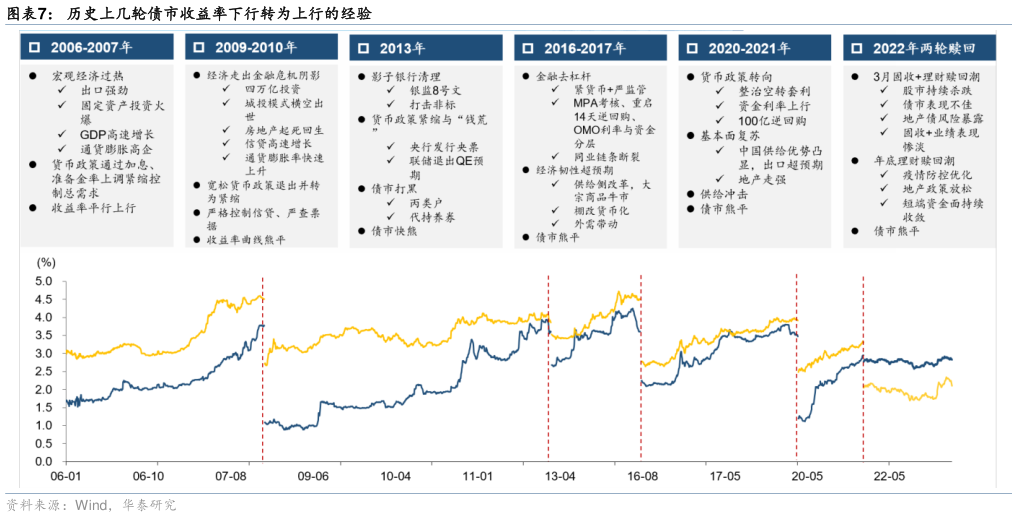

2025-7-1第二,当时货币政策较为宽松,表外理财膨胀带动债券强劲需求。2015-2016 年,央行积极维护利率走廊管理,资金面不但绝对水平低,波动率也较低,债市加杠杆需求较强。与此同时,同业套利和委外投资的链条带来了基金专户、券商资管、银行理财等机构的规模不断膨胀,放大债市需求力量。 第三,价格回升仅出现在上游行业,难以带动广谱性的盈利与利润修复,因此并未引发债市明显担忧。一方面是供给政策来势汹汹,企业担心限产会长期存在,影响生产和投资。另一方面是企业对利润改善的可持续性存疑,且上游涨价难以有效向下游传导,相当于涨价挤压的是中下游行业利润率。可以看到 2016 年以后 PPI 大幅上行,CPI 却维持相对稳定,剪刀差整体走扩。 值得一提的是,过剩产能行业债在该轮供给侧改革中出现了价值重估机会,2016 年 6 月之后,煤炭等行业利差步入下行通道,龙头企业受益更明显。 15-16 年的债券牛市是如何结束的导火索显然是 2016 年 8 月的货币政策收紧与金融防风险。8 月央行陆续重启 14 天逆回购、28 天逆回购,标志着缩短放长开始,资金面收紧,债市利率大幅调整。2017 年,监管政策频发,均指向金融去杠杆、推动脱虚向实、防范地方政府债务风险。 更根本的原因在于,2016 年下半年基本面进入了需求驱动的复苏阶段,这也是金融严监管的“底气”所在。具体来自于四大引擎:一是棚改货币化直接向居民部门注资,地产销售大幅上行,并在后续带动新一轮消费升级二是全球贸易共振(2017 年中国出口增速跳升至 8%)三是企业走出盈利困境,迎来设备更新与补库存周期,2016 年中到 2017 年中,企业产成品库存增速从-2%上升至 10%最后是“供给创造需求”的产业升级效应也有一定助力。 不难看出,几大宏观因素都是来自需求端而非供给端。事实上,回看历史上每一轮债券牛转熊,总需求回升与货币收紧二者缺一不可,而前者又是后者的必要条件。因此就本轮而言,供给端改革有冲击,但需求端力度依然是决定债市冲击幅度的关键。