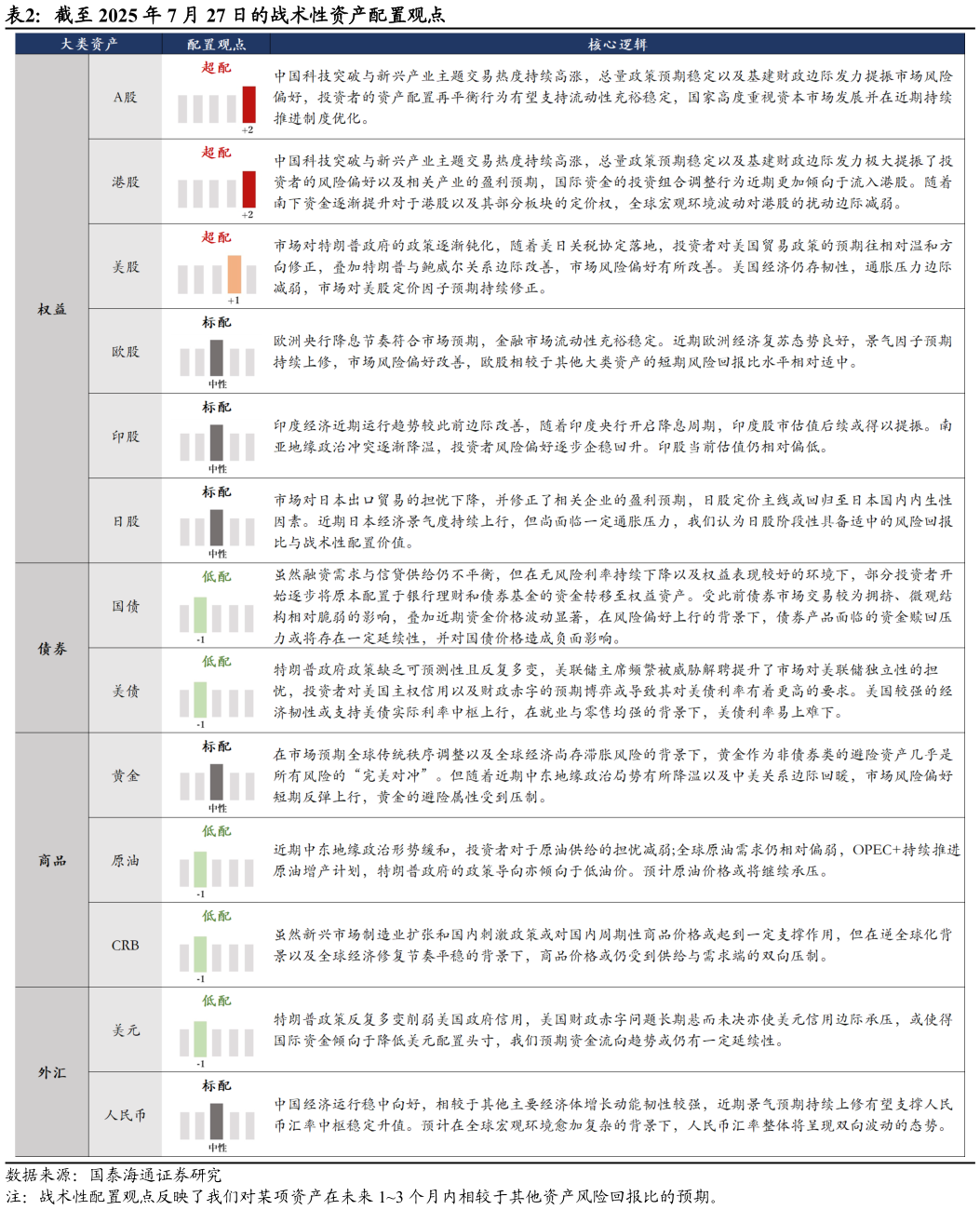

> 数据图表一起讨论下截至 2025 年 7 月 27 日的战术性资产配置观点2025-7-11.4. 重点资产战术性配置观点 多重因素有望支持中国资产继续表现,我们上修对 A 股的战术性配置观点至超配。中国科技突破与新兴产业主题交易热度持续高涨,总量政策预期稳定以及基建财政边际发力提振市场风险偏好,投资者的资产配置再平衡行为有望支持流动性充裕稳定,国家高度重视资本市场发展并在近期持续推进制度优化。上述因素均有望继续支持中国权益表现,我们认为中国权益资产阶段性具备极高的风险回报比与战术性配置价值。 海外风险偏好改善或提振权益表现,我们上修对美股的战术性配置观点至超配。市场对特朗普政府的政策逐渐钝化,随着美日关税协定落地,投资者对美国贸易政策的预期往相对温和方向修正,叠加特朗普与鲍威尔关系边际改善,市场风险偏好有所改善。在美国经济仍存韧性,通胀压力边际减弱,市场对美股定价因子预期持续修正的背景下,我们认为美股阶段性具备较高的风险回报比与战术性配置价值。 美日关税协定落地降低关税影响的不确定性,我们上修对日股的战术性配置观点至标配。市场对日本出口贸易的担忧下降,并修正了相关企业的盈利预期,日股定价主线或回归至日本国内内生性因素。近期日本经济景气度持续上行,但尚面临一定通胀压力,我们认为日股阶段性具备适中的风险回报比与战术性配置价值。 市场风险偏好上修、资金赎回压力以及资金价格波动或压制国债表现,我们下修对国债的战术性配置观点至低配。虽然融资需求与信贷供给仍不平衡,但在无风险利率持续下降以及权益表现较好的环境下,部分投资者开始逐步将原本配置于银行理财和债券基金的资金转移至权益资产。受此前债券市场交易较为拥挤、微观结构相对脆弱的影响,叠加近期资金价格波动显著,在风险偏好上行的背景下,债券产品面临的资金赎回压力或将存在一定延续性,并对国债价格造成负面影响。我们认为国债阶段性具备较低的风险回报比与战术性配置价值。国泰海通综合其他