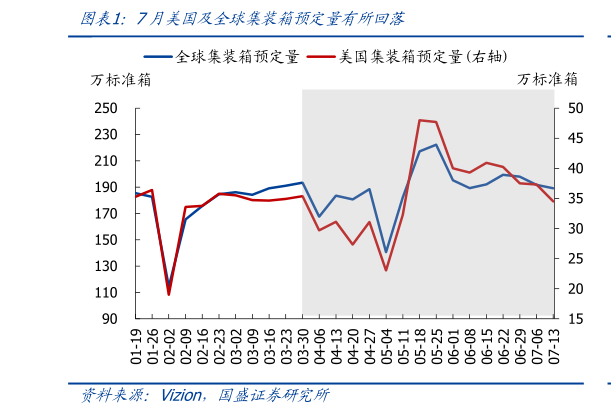

> 数据图表一起讨论下7月美国及全球集装箱预定量有所回落2025-7-0降幅收窄至 16.0%。2)二手房:18 城二手房销售面积均值录得 22.3 万,环比回落 0.9%,同样显著弱于季节规律,同比转为上升 2.1%。3)乘用车:7 月以来,乘用车日均销售 4.85 万辆,环比回落 17.4%,同比增 4.3%。 四、价格:煤炭、钢铁价格回升,水泥价格继续回落。 上游资源品:南华综合指数环比回升 2.9%,相比 2024 年同期跌幅收窄至1.7%。重点商品中:布油价格均值环比回落 0.1%,同比跌幅收窄至 17.4%黄骅港 Q5500 动力煤价均值环比上涨 2.5%,同比跌幅收窄至 24.5%铁矿石价格均值环比上涨 7.2%、同比跌幅收窄至 2.8%。 中游工业品:螺纹钢价均值环比上涨 3.6%,同比降幅收窄至 5.4%水泥价格指数环比续降 3.4%,同比降幅扩大至 10.0%。 下游消费品:猪肉价格均值环比上涨 0.9%至约 20.7 元公斤,同比跌幅扩大至 17.1%蔬菜价格环比上涨 0.5%,弱于季节性,同比跌幅扩大至 9.5%。 五、库存:电厂存煤、钢材库存下降,水泥库存上升,沥青库存不变。 能源:沿海 8 省电厂存煤环比强于季节规律,同比降幅收窄至 4.2%。 金属:钢材库存环比降 0.2%,铝库存环比升 5.9%,绝对值均创新低。 建材:沥青库存不变、同比降 30.6%水泥库容比环比回升 0.5 个百分点至65.5%,同比下降 0.2 个百分点。 六、交通物流:航班数量回升、地铁出行回落,航线运价走势分化。 人员流动:近半月,航班执飞数量均值环比续升 2.4%,仍为有数据以来同期最高,相比 2019 年同期偏高 11.1%。地铁出行人数环比回落 2.1%,为近年同期次高,同比下降 0.8%。 出口运价:近半月来,BDI 指数大幅回升,环比回升 38.5%,同比转为上涨7.5%CCFI 指数环比下降 3.5%,相比 2024 年同期偏低 40.5%。 七、流动性跟踪:国内债券收益率小幅回升,专项债发行有所加快。 货币市场流动性:央行通过 OMO 净投放 12306 亿元。货币市场利率多数回升,其中 DR007 中枢环比回落 2.6bp,R007、Shibor(1 周)中枢环比分别回升 1.1bp、1.4bp,R007、DR007 利差小幅下降,资金面由宽松转向中性偏紧,3 月期 AAA、AA同业存单到期收益率环比均回升 1.2bp。 债券市场流动性:近半月利率债发行 15963 亿元,环比多发 3930.8 亿元地方专项债发行 3668.6 亿元年初以来累计发行 25943.9 亿元,如果按照 4.4万亿元额度计算,发行进度 59.0%,发行进度有所加快。10Y、1Y 国债到期收益率中枢环比分别回升 4.0、1.1bp,分别收于 1.739%、1.389%。 汇率海外市场:近半月来,由于特朗普贸易谈判取得进展,美元指数有所反弹,均值环比转为上涨 0.8%、收于 97.670。其中:美元兑人民币(央行中间价)均值小跌 0.1%。截至 7 月 25 日,10 年期美债收益率较两周前回落3bp、收于 4.40%中美利差(中国-美国)倒挂幅度收窄 10.6bp、收于 266.1bp。 风险提示:政策力度、外部环境、地缘博弈等超预期变化。国盛证券综合其他