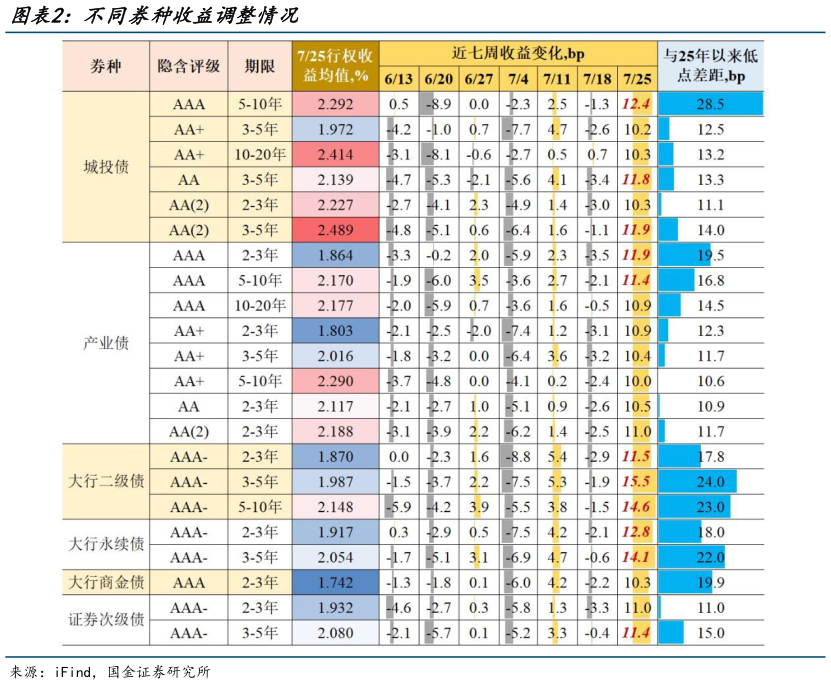

> 数据图表如何看待不同券种收益调整情况2025-7-0债市下跌,预期内与意料外。6 月下旬风险偏好抬升初期,债市对此反应相对钝化,股债天平的倾斜多是短期。不仅如此,科创债 ETF 提前发行上市,接力交易所科创债配置,受学习效应驱动,银行间超长信用债继续走牛,从而导致科创债与政策银行债利差几乎抹平,即使有投资者担心风险偏好切换而想“下车”,也会对踏空行情有一定的顾虑,不愿轻易减仓。计划赶不上变化的是,7 月 17 日以来,债市跌势加剧,有其他资产定价的扰动,也有资金面的意外波澜与 MLF 续作低于预期,活跃交易 10 年国债 25 附息国债 11收益最高点升至 1.75%,好在 7 月 25 日公开市场操作投放 7893 亿(当日到期逆回购1875 亿),加之权益走势波动,缓和债券收益上行压力。不过,信用债就没有如此幸运,由于 6 月走出独立行情,不少个券涨幅过快,主动压缩信用利差,一旦利率债下跌,利差扛跌空间不再,易造成情绪层面反复。事实上,近一周,2 年以上中高等级信用债收益上行普遍在 10bp 以上,部分银行次级债收益上行幅度更是达到 15bp,3 年至 5 年 AAA-银行二级债估值收益逼近 2%。国金证券综合其他