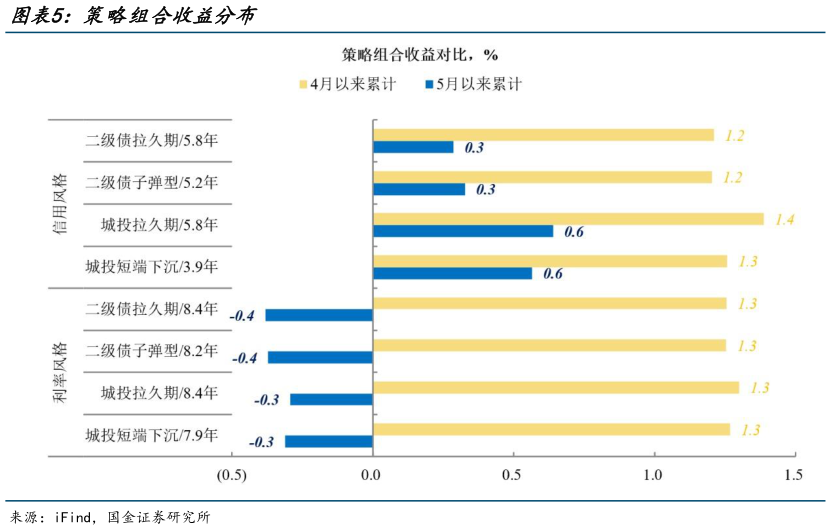

> 数据图表各位网友请教一下策略组合收益分布2025-7-0特征一:择时的重要性。今年债市行情一大特征是,走平时间较长,做多窗口极短,如 4月初由贸易摩擦催化的债牛,这意味着在极短的时间内要执行追多,否则容易错失行情,且可能在下跌的过程中,缺少扛跌安全垫。从组合策略角度来观察,如果能够参与 4 月初的债牛行情,不同策略风格行至当前(截至 7 月 25 日)依旧有 1%以上的浮盈,但是累计收益若从 5 月开始计算(假定 4 月踏空,且票息贡献较低时),利率策略(80%仓位在10 年国债)持有收益将再度转负。国金证券综合其他