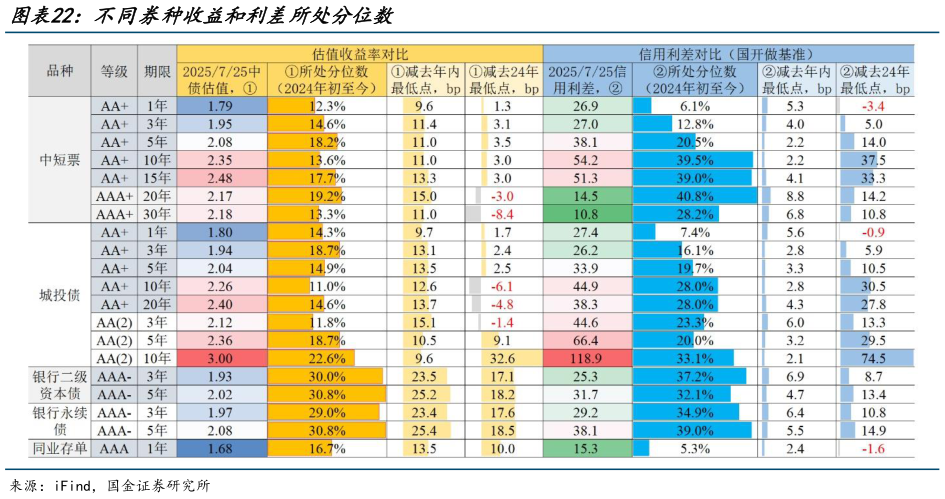

> 数据图表如何才能不同券种收益和利差所处分位数2025-7-0总体上,债市急跌,有风险资产价格抬升的扰动,也是前期收益空间逼仄,扛跌能力不足的表现,尤其是 6 月以来,受 ETF 产品规模扩容与接力驱动,信用债走出独立牛市行情,各类券种收益落在年内新低,恰逢冲击,不免令人担忧下跌与赎回的循环再起。事实上,基金产品减持 5 年以上信用债规模创年内新高,速度之快,或与委托人赎回止盈有关,而做市商信用债 ETF 流通市值收缩,亦指向保收益诉求。期间,银行次级债跌幅较大,却无碍其换手率和成交笔数推升,无论出于保持仓位流动性的考虑,还是左侧赚交易的钱,都体现出投资者对急跌后,会有修复的预期。不可忽视的是,信用债绝对收益依旧在较低水平,除银行次级债之外,普通信用债距离年内低点在 15bp 以内,即使修复,空间也相对受限另外,1)权益资产若持续走强,保险配债节奏或被动放缓,2)理财 8 月增量资金或与去年相近,难言构成配置支撑,增量资金端要持续关注。策略执行方面,央行透露呵护信号,加之商品价格急涨后,有调整迹象,债市或迎来短期喘息机会,1)博弈修复,国股行二级债好于永续债,银行次级债好于普信债,2)负债端不稳的账户可适当参与国股行二级债交易,4 年至 5 年交易点位关注 2.0%附近,需注意见好就收(10bp 左右交易空间),普信债以 2 年至 3 年 AA以上优质城投债作为主要配置标的,3)负债端稳定的账户适当关注 3 年至 4 年城投债,隐含评级在 AA及 AA,这将是今年供给相对稀缺的资产,左侧配置好于右侧,4)7 年以上超长信用债要求较强的交易能力,若仓位较重,短期依旧建议降低。国金证券综合其他