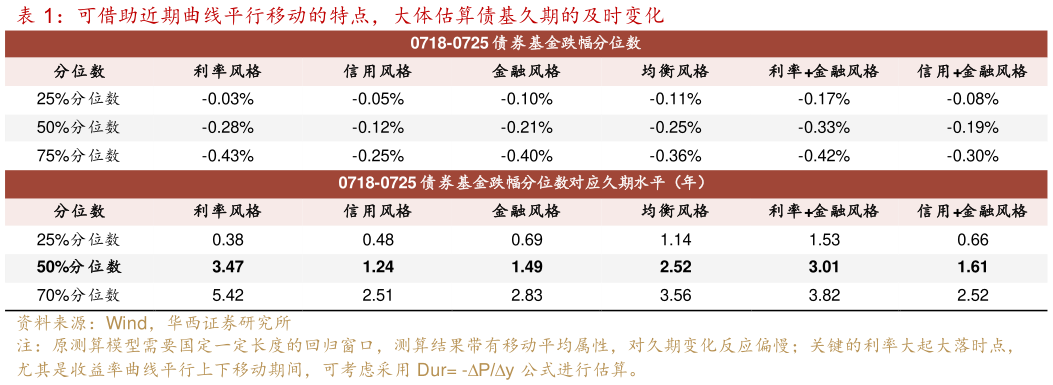

> 数据图表一起讨论下可借助近期曲线平行移动的特点,大体估算债基久期的及时变化2025-7-0资金利率抬升、风险偏好转强、赎回规模放大,“三座大山”成为过去一周债市大幅调整的直接导火索。不过究其背后的底层原因,或是 5-6 月期间,市场基于震荡下行的判断,抢跑久期行情,中长债基久期不断突破前期高点。回过头来看,每一轮基金久期创新高进入新平台期的时候,投资者可能都需要谨慎应对,在流动性维度做好防范。久期高位徘徊之后,需要强利多因素,可能才会带动久期继续攀升,否则下跌可能才是阻力最小的方向。目前市场债基久期或普遍回到相对安全的位置。由于常规的久期高频测算模型难以脱离回归框架的显著,在市场久期发生突变的背景下,或难及时进行捕捉。鉴于过去一周利率债、信用债、中长久期二永债曲线普遍呈现平行上移的变化,且幅度分别约为 8bp、10bp、14bp,我们可以借助 大体估算当前全市场各类基金的久期水平。从结果来看,经历了过去一周的调整,利率债基、信用债基、金融债基久期中枢分别降至 3.47、1.24、1.49 年水平,其中利率债基较此前 5.5 年的久期高点呈现明显回落。华西证券综合其他