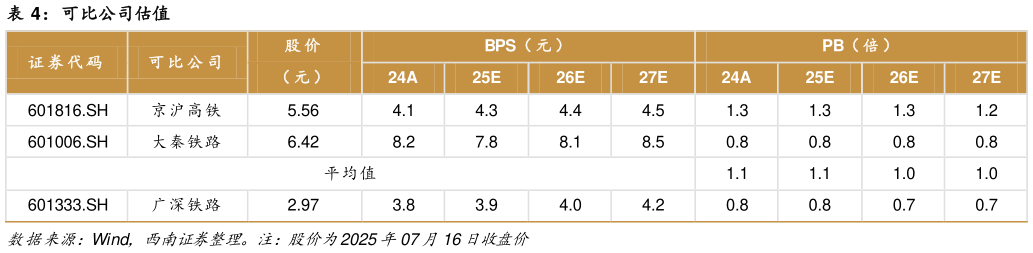

> 数据图表想问下各位网友可比公司估值2025-7-0考虑到公司经营业务主要是铁路运输,我们选取了行业内业务较为相似的 2 家公司京沪高铁、大秦铁路作为可比公司,可比公司 2025 年 PB 为 1. 1 倍,2026 年为 1.0 倍 PB。考虑到未来随着经济逐步修复,旅客以及货运消费需求回暖将带动相关物流服务进一步增长,公司拥有湾区核心资产,网络价值将得到重估,我们给予公司 2026 年 0.9 倍 PB,对应目标价3.62 元,首次覆盖,给予“买入”评级。西南证券能源矿产