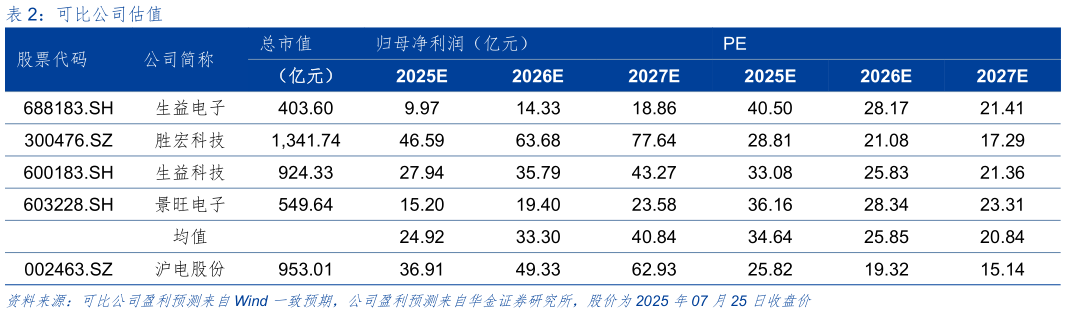

> 数据图表如何才能可比公司估值2025-7-0对应 PE 分别 25.819.315.1 倍。考虑到客户对高速运算服务器、人工智能等新兴计算场景对高端印制电路板的中长期需求,叠加公司持续在智能驾驶和电动化方向深耕,随着公司产能逐步释放,相关领域业绩有望持续增长,首次覆盖,给予“增持”评级。华金证券科技传媒