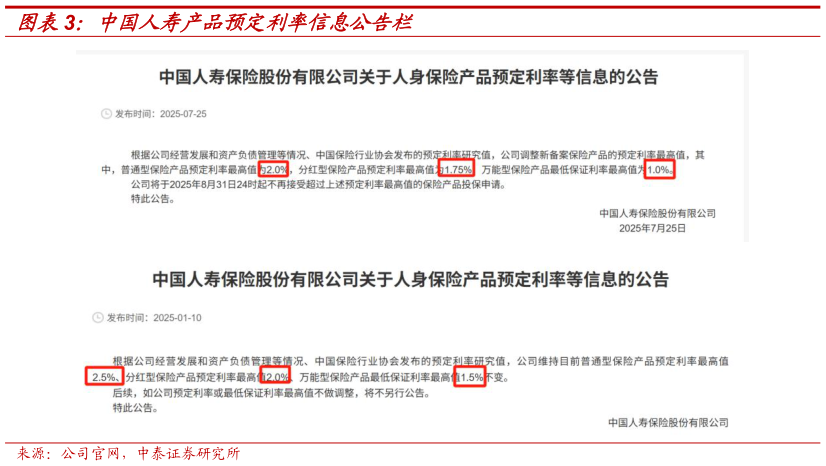

> 数据图表如何了解中国人寿产品预定利率信息公告栏2025-7-0 分红险预定利率降幅相对较小,毛保费涨幅敏感性较传统险略低。我们根据中国人身保险业经验生命表(20102013)CL1 表测算预定利率调整对保险财富类产品毛保费影响,从利率敏感性排序来看,终身寿险年金重疾两全定期寿险。我们以30 岁男性为例,保额为 1000 元,缴费期限为 10 年,前五年的费用支出率为 50%、30%、20%、5%、5%(第六年及以后没有费用支出)。传统险预定利率从 2.5%下调到 2.0%后,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为18.9%、20.8%、3.6%、7.6%和 17.7%,分红险预定利率从 2.0%下调到 1.75%后,上述产品毛保费涨幅分别为 9.1%、10.1%、1.8%、3.7%和 8.7%。 连续第三年“炒停季”对销售的刺激作用趋弱,降本增效和产品转型是行业与监管的共同课题。我们预计“炒停售”难以成为营销短平快手段,随着低利率环境延续,动态调整空间逐步压缩,当前挪储意愿受预定利率的边际影响逐步走弱。如果按照 8 月末完成调整切换,客观来看,本次调整期仅为 5 周左右,时间上仅有 37 天,较通知约定的 2 个月明显缩短,相比 2023 年和 2024 年,炒停时间也明显减少。我们认为,监管三令五申反复强调禁止炒停售,亦是在践行保险行业定价“反内卷”。我们认为,本次预定利率调整有望进一步降低寿险公司负债成本,当前“新钱净投资收益率”处于 2.7%附近的水平,缓解利差损的隐忧,夯实保险公司资产负债管理水平。 投资建议:非对称下调传统险与分红险预定利率最高值,利好分红险销售能力较强的优质寿险公司进一步降低综合负债成本。双面红利股,看好寿险估值演绎,一方面上市险企自身具备股息优势,另一方面,以平安为代表的头部险企较早布局了境内外上市高股息标的,红利资产的股价将对公司业绩产生较大间接影响。建议关注:新华保险、中国平安、友邦保险、中国人寿、中国太保、中国人保。中泰证券大消费