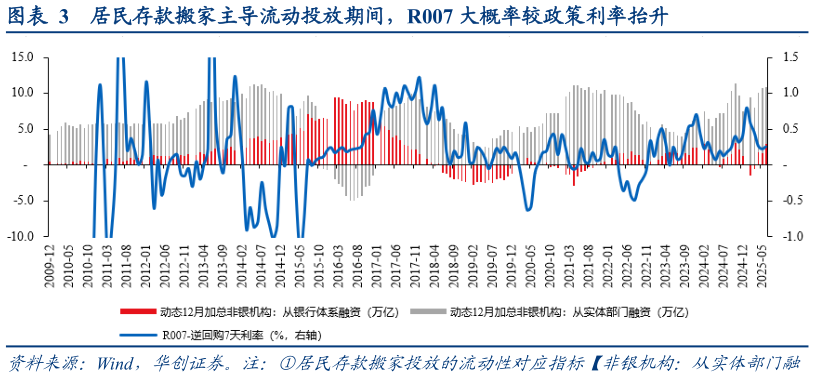

> 数据图表想问下各位网友居民存款搬家主导流动投放期间,R007 大概率较政策利率抬升2025-7-62025 年的变化在于,随着居民存款从“存”到“花”,企业和非银存款规模持续抬升,利润预期逐步改善,央行货币进一步宽松的必要性客观降低。一季度权益市场在 Deepseek主线推动下趋势向上的过程中,我们观测到银行间利率持续向上,这似乎也对我们上述的逻辑形成了验证。而二季度银行间利率较为宽松的原因在于,本轮居民存款搬家主要靠政策推动,因此二季度关税扰动权益市场缺乏主线的背景下,央行通过加大货币投放来稳定资本市场信心。我们理解,后续一旦权益市场形成新的交易主线,银行间利率或有再度趋势抬升的可能。整体来看,在居民存款开始搬家的背景下,对于央行而言,调整不同部门持有货币的结构(发展直接融资)或许比加大货币总量投放更重要。华创证券大消费