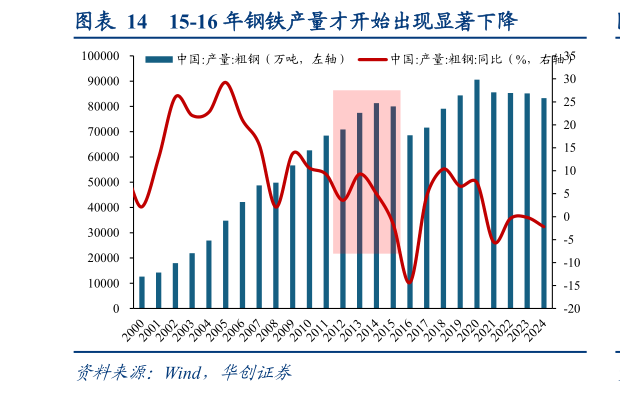

> 数据图表一起讨论下15-16 年钢铁产量才开始出现显著下降2025-7-6反内卷不只是政策拐点,也可能是牛市上下半场的拐点。牛市上半场金融再通胀主要是剩余流动性的资金及风险偏好驱动,但能否有效转向基本面驱动,重点在于实物通胀的回归。我们 7 月以来外发 4 篇专题报告讨论反内卷并且始终对其高看一线,观点详细阐述为以下 6 点。1、从央地关系看反内卷加速推进。地方有财政底气,中央才有执行魄力。如我们报告犹豫理解共识:16 年供给侧改革三部曲所述,相比价格,地方政府往往对经济总量的关注度更高,因为地方政府掌握土地、金融等资源,可运用行政手段调动各类资源,深度参与经济建设,而在地方政府发展模式导致产能过剩后,中央政府则更需要兼顾考虑价格因素,持续的价格低位可能影响多个部门:居民部门工资收入企业部门盈利能力,尤其国企若出现亏损可能涉及国有资产流失的责任政府部门税收。中央推动供给侧改革也需要综合权衡地方财政的承受能力,这也是 15 年之前化解过剩产能效果不佳的原因之一,即 15 年后经济修复和房地产政策放松带来的地方财政一本账(以税收为主的一般公共预算)和二本账(以土地出让收入为主的政府性基金)收入改善才为反内卷提供底气。当前反内卷加速推进的根基同样是地方财政好转:去年 10 万亿化债及今年上半年土地收入企稳,使政策执行条件优于以往,作为土地出让收入的前瞻指标,土拍成交的拐点领先土地出让收入拐点 2-3 个月,152 全国土地成交总价同比触底-47%,3 个月后 155 地方政府土地出让收入增速触底。本轮土拍于 246 触底-31%,2 个月后 248 地方政府土地出让收入增速触底-25%。今年以来土拍持续回暖,截至 256 全国土地成交总价同比已回升至 8.1%。根据中指研究院发布的全国 TOP100 房地产企业半年度数据,今年上半年重点房企拿地总额同比增长 33.3%。土拍回暖有望带动地方政府土地出让收入进一步改善,缓解财政收入压力。华创证券综合其他