> 数据图表一起讨论下公司近年业务分部收入(百万元)

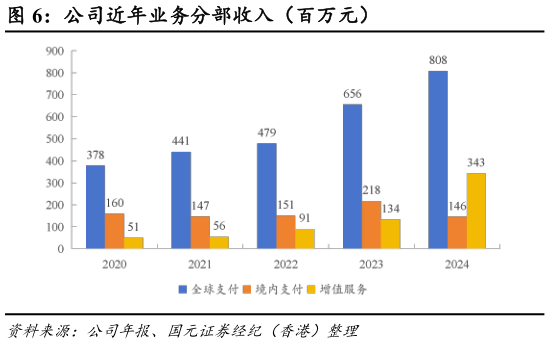

2025-7-1从公司运营规模来看,2024 年公司实现全球支付规模 TPV 约 2,815 亿元、境内支付规模 TPV 约 3.0 万亿元,分别增长 63.1%与 64.9%,带动全球支付收入 8.08 亿元(23.1%YoY)、增值服务收入 3.43 亿元(57.1%YoY)和境内支付收入 1.46亿元(9.5%YoY)齐头并进,收入结构向毛利率更高的增值服务进一步倾斜。成本端,公司通过 AI 风控和精细化管理压降费用,销售、行政及研发综合费用率(剔除股份支付股权激励费用)合计同比下降约 3 个百分点,使得毛利率维持在51.9%的高位,其中全球支付业务毛利率 72%保持高位,体现跨境业务护城河,境内支付毛利率下降(同比降 5.9 个百分点)主要是因低毛利虚拟卡业务的扩张。整体来看,公司目前 TPV 高速增长、收入结构稳定与充足的现金储备,将共同奠定公司未来三年盈利持续释放与业务向稳定币生态升级的坚实基础。