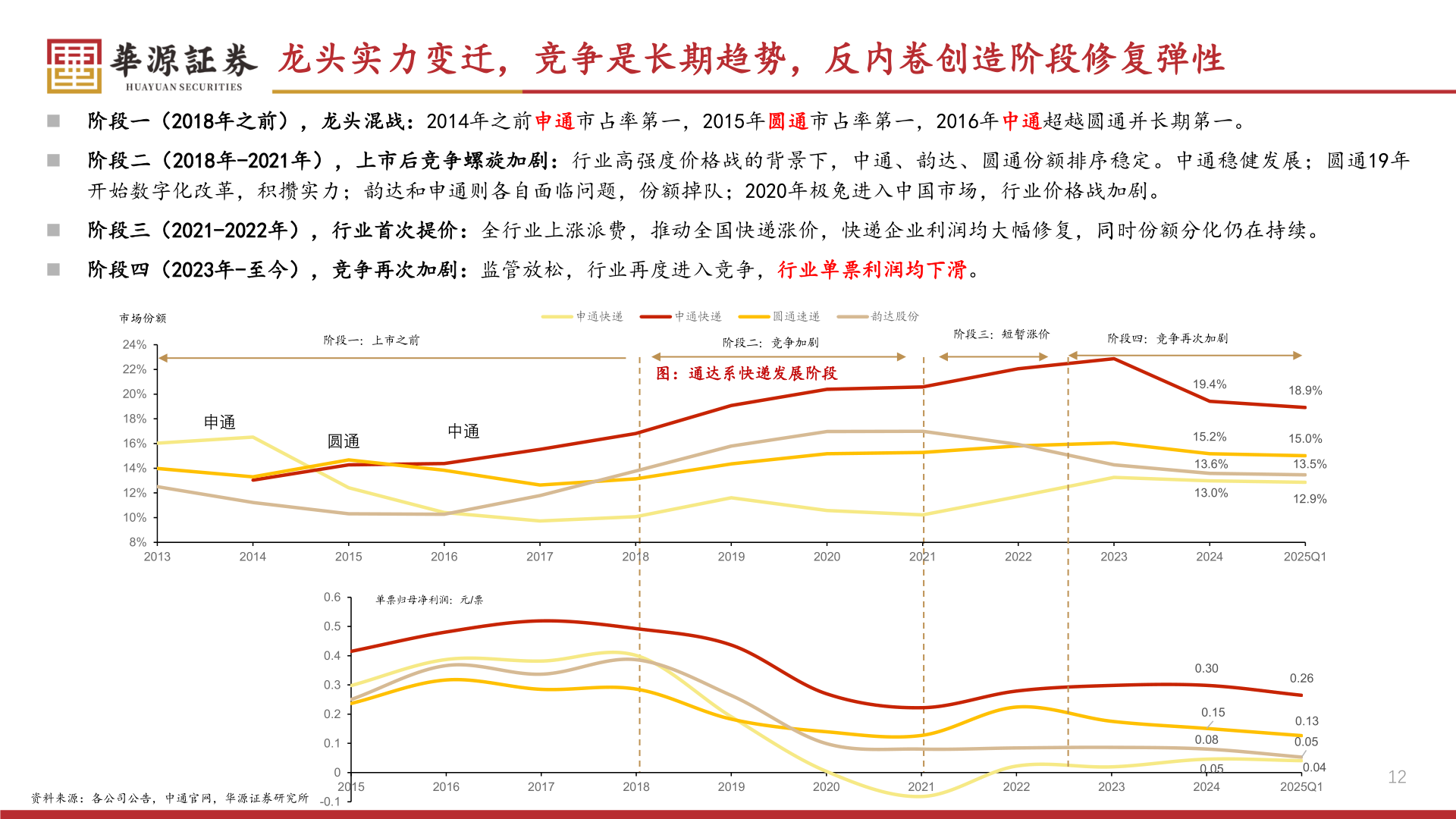

> 数据图表怎样理解龙头实力变迁,竞争是长期趋势,反内卷创造阶段修复弹性2025-7-0龙头实力变迁,竞争是长期趋势,反内卷创造阶段修复弹性◼ 阶段一(2018年之前),龙头混战:2014年之前申通市占率第一,2015年圆通市占率第一,2016年中通超越圆通并长期第一。◼ 阶段二(2018年-2021年),上市后竞争螺旋加剧:行业高强度价格战的背景下,中通、韵达、圆通份额排序稳定。中通稳健发展;圆通19年开始数字化改革,积攒实力;韵达和申通则各自面临问题,份额掉队;2020年极兔进入中国市场,行业价格战加剧。◼ 阶段三(2021-2022年),行业首次提价:全行业上涨派费,推动全国快递涨价,快递企业利润均大幅修复,同时份额分化仍在持续。◼ 阶段四(2023年-至今),竞争再次加剧:监管放松,行业再度进入竞争,行业单票利润均下滑。阶段一:上市之前申通快递中通快递圆通速递韵达股份阶段二:竞争加剧图:通达系快递发展阶段申通圆通中通阶段三:短暂涨价阶段四:竞争再次加剧19.4%15.2%13.6%13.0%18.9%15.0%13.5%12.9%市场份额24%22%20%18%16%14%12%10%8%2013201420152016201720182019202020212022202320242025Q10.60.50.40.30.20.102015-0.1资料来源:各公司公告,中通官网,华源证券研究所单票归母净利润:元/票201620172018201920202021202220230.300.150.080.0520240.260.130.050.042025Q112华源证券综合其他