> 数据图表咨询大家分产品收入增速

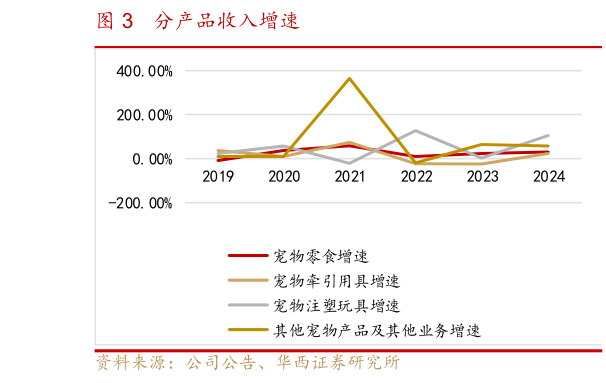

2025-7-1b)宠物用品 18-24 年收入(包括牵引用具、注胶玩具等)占比从 66%下降至39%,我们分析主要由于产能转移柬埔寨供应链配套不够成熟,公司资 源向零食倾斜,以顺应市场趋势。从量价来看,18-21 年宠物牵引用具销量单价 CAGR分别为 7%28%,单价提升主要由于公司持续推出在用料、设计和质量要求上具备较高标准的产品。21 年宠物牵引用具收入同比增长 74%,主要由于柬埔寨莱德投入使用。21-24 年宠物用品销量单价 CAGR 为-8%16%,22-23 年宠物用品收入下降主要由于海外去库存,24 年增长仍来自汇率及新品占比提升带动价增。回顾利润端:1)21 年以前公司归母净利大致在 0.5-0.9 亿元之间波动,20 年净利同比增长 51.5%,主要得益于公司在柬埔寨设立莱德子公司正式投入使用,且带动高毛利产品如宠物牵引用具增长。2)21-24 年公司归母净利主要在 1.3-1.7 亿区间波动,21 年增长 64.5%到达 1.37 亿元,主要受益于收入增长22 年净利增长主要受益于汇兑收益 0.27 亿元,剔除后净利 1.31 亿元,同比下降 10.3%,24 年剔除汇兑影响净利同比增长 39%至 1.52 亿元,我们分析主要由于公司收入增长以及通过调整产品组合和提升高毛利品类占比,增强盈利能力。