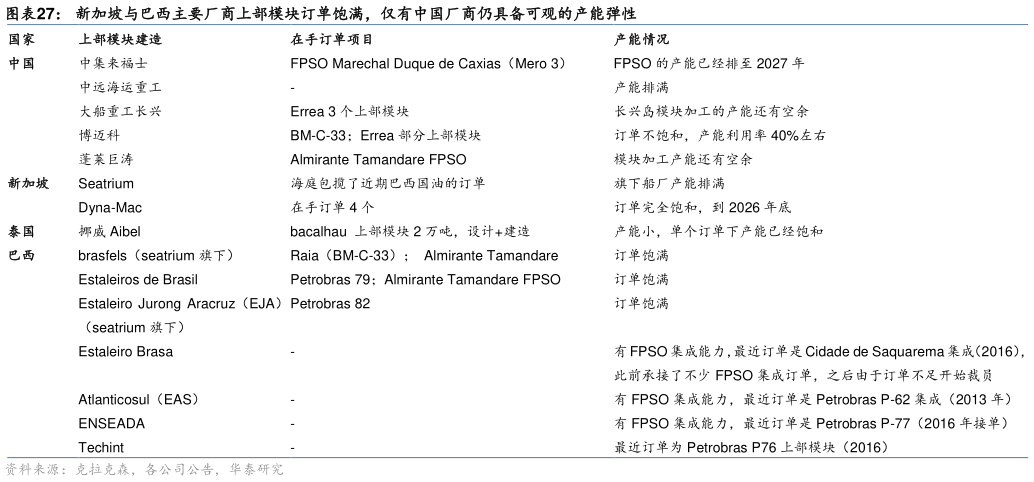

> 数据图表谁知道新加坡与巴西主要厂商上部模块订单饱满,仅有中国厂商仍具备可观的产能弹性2025-4-2上部模块:中国、新加坡、巴西三分天下,中国厂商产能是最后空地 新加坡具备较强 FPSO 上部模块建造能力,目前订单基本饱和。新加坡的海工巨头如Seatrium 与 Dyna-Mac,具有较强的 FPSO 上部模块建造和集成能力,Seatrium 包揽了近期巴西国油 FPSO 的上部模块订单,旗下船厂产能已经饱满,Dyna-Mac 同样在手订单数达到 4 个,目前订单交付时间已经排到 2026 年底。 巴西船厂受益于本地化规定,头部厂商在手订单饱满。巴西国家石油、天然气和生物燃料局(ANP)规定,外国承包商为巴西建造 FPSO 时,高达 25%-40%的工作量必须在巴西完成,意味着一座造价 40 亿美元的 FPSO 中,最低 10 亿美元的工作量必须分包给巴西船厂,本地化要求限制了部分外国厂商参与巴西的 FPSO 项目,而当地船厂则充分受益于这一规定对于外来竞争的缓冲以及合作机遇,如 brasfels(seatrium 旗下)、Estaleiros de Brasil、EJA (seatrium 旗下)三家巴西船厂在手订单基本饱满,但由于建造成本高,性价比较低,部分巴西船厂竞争力依旧降低, 2016 年后少有接单。 上部模块产能紧缺,当前仅有中国厂商仍具备可观的产能弹性。中国 FPSO 上部模块制造商如博迈科、中集来福士、蓬莱巨涛已进入头部总包商如 SBM、MODEC 与 Seatrium 的分包商名录,但在 2021 年和 2022 年受疫情影响,中国国内厂商无法及时向总包商交货,给SBM 与 MODEC 带来亏损,因此 2021-2022 年上部模块与集成分包订单向新加坡转移,反而使得目前中国厂商的产能仍存在一定空间,且疫情后订单正逐渐回流。目前,中集来福士、中远海运重工产能基本排满,2024 年底中集来福士累计持有在手订单价值 69.2 亿美元(约合人民币 503 亿元)已排产至 2027 年。而大船重工、博迈科、蓬莱巨涛等产能仍有空余,有望持续承接 FPSO 上部模块建设需求。华泰证券综合其他