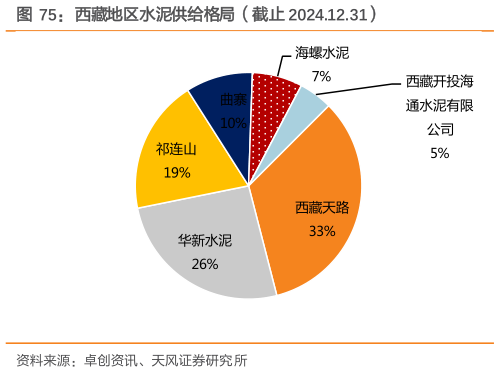

> 数据图表一起讨论下西藏地区水泥供给格局(截止 2024.12.31)2025-7-6供给集中度高,利润存提升空间。新疆、西藏因广袤疆域导致超长运输半径、复杂地形形成交通阻隔、极端气候限制运输时效,叠加稀疏的交通网络,共同构成外来水泥进入的天然屏障。且本地水泥企业数量较少,供给集中度高,如截止到 2024 年 12 月,新疆 CR3市占率达到 58%,其他水泥企业不足 5%,而西藏 CR3 市占率高达 78%,供给端的竞合关系维持稳定。2024 年区域龙头青松建化、西藏天路吨均价分别为 403479 元吨,吨毛利 12697 元吨,明显高于内地,但吨费用偏高,未来随着产能利用率的提升带来规模效应发挥,成本费用端有望继续优化,吨净利存在进一步提升空间。天风证券金融地产