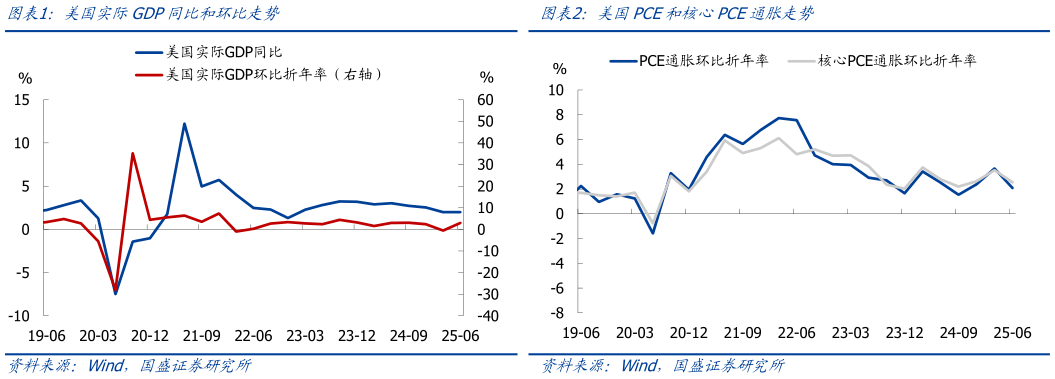

> 数据图表谁知道美国PCE和核心PCE通胀走势2025-7-4事件:北京时间 7 月 30 日 20:30,美国公布二季度 GDP 初值7 月 31 日凌晨 2 点,美联储公布 7 月议息会议决议。 核心结论:美国 Q2 GDP 超预期大幅回升,剔除“抢进口”扰动后 GDP 增速小幅放缓,但韧性仍强。美联储如期按兵不动,两名理事投反对票主张降息,且二人均是下一任主席潜在人选。GDP 和议息会议过后,市场降息预期明显下调,9 月降息概率已不足 50%,年内降息 1 次的概率超过 2次。继续提示:美国经济大概率软着陆,且通胀仍存上行风险,鉴于鲍威尔的任期截至明年 5 月底,对年内降息不宜期待过高。 1、美国二季度 GDP 超预期大幅回升,主因“抢进口”退潮的扰动。 整体表现:美国二季度实际 GDP 环比折年率 3.0%,高于预期值 2.4%和前值-0.5%实际 GDP 同比 2.0%,与前值持平。二季度 PCE 通胀环比折年率 2.1%,低于预期值 2.9%和前值 3.7%核心 PCE 通胀环比折年率2.5%,高于预期值 2.3%,低于前值 3.5%。 分项表现:私人消费对美国 Q2 实际 GDP 的环比拉动率由 0.3%升至1.0%,其中耐用品和服务消费环比回升,非耐用品消费环比小幅下降。私人投资的环比拉动率由 3.9%降至-3.1%,其中存货变动的拉动率由 2.6%降至-3.2%,设备投资的拉动率从 1.1%降至 0.3%,其余分项的变化不大。政府支出的环比拉动率由-0.1%升至 0.1%,净出口的环比拉动率由-4.6%升至 5.0%。前期报告中我们曾指出,受“抢进口”的扰动,Q1-Q2 美国GDP 波动将明显加大,若剔除净出口和存货变动,则 Q2 美国实际 GDP 环比折年率为 1.2%,低于 Q1 的 1.5%。综合看,美国经济仍延续温和放缓,但仍具备较强韧性随着“抢进口”退潮和库存去化,关税对通胀的影响将逐步显现。 2、美联储如期按兵不动,整体表态偏中性,两票反对票是亮点。 会议决议:美联储维持联邦基金利率 4.25-4.5%不变,符合市场预期,会议声明相比 6 月变化不大。值得注意的是,美联储理事鲍曼和沃勒对本次决议投下反对票,二人均主张降息 25bp,这是过去三十多年来首次出现两名理事投反对票的情况,而这二人均是下一任美联储主席的潜在人选,一定程度上反映了特朗普施压的影响。 鲍威尔讲话:鲍威尔称,当前货币政策可描述为适度限制性的,处于有利的位置。劳动力市场处在平衡状态,存在下行风险,不过通胀距离目标比就业更远。关税已开始影响部分商品价格,预计未来通胀还会受到更多影响。尚未对 9 月会议做出任何决定,9 月会议前还能观察到两份就业和通胀报告,可能为政策指明道路。美联储官员存在不同意见并不奇怪,两名反对者可能在未来 1-2 天内阐述他们的观点。 3、会议过后,美债收益率和美元上涨,市场降息预期明显下调。 资产价格表现:会议过后,美股和黄金走低,美债收益率和美元指数走高。截至 731 收盘,标普 500、道琼斯指数分别下跌 0.1%、0.4%,纳斯达克指数上涨 0.2%10Y 美债收益率上行 4.6bp 至 4.37%,美元指数上涨 1.1%至 99.97,现货黄金下跌 1.5%至 3275.1 美元盎司。 降息预期变化:会议过后,市场对美联储降息的预期明显下调。利率期货隐含的 9 月降息概率从 70%降至 44%,年内降息次数也从 1.8 次降至1.4 次,即目前市场认为年内更有可能只降息 1 次。 4、继续提示:经济软着陆通胀上行背景下,不宜对降息期待过高。 前期报告中我们多次指出,受益于“资产负债表修复宽货币宽信用宽财政”,当前美国经济内生动能并不弱,再考虑到目前美国与主要国家的贸易谈判进展顺利,经济软着陆仍是大概率事件。在此背景下,美联储通胀目标的优先级要更高,对待降息将十分谨慎。至于美联储主席换人的问题,鲍威尔的任期截至 2026 年 5 月底,因此至少在年内不应对美联储降息抱太高期待。 风险提示:美国经济与通胀、美联储货币政策、地缘冲突持续超预期。国盛证券综合其他